联影医疗(688271)

2023年公司实现营收114.1亿元,同比增长23.5%;归母净利润19.7亿元,同比增长19.2%,毛利率略微提升至48.5%(+0.1ppts),我们认为主要得益于中高端产品和服务收入占比的提高,以及生产、物流等环节运营效率的提升。归母净利率下降0.6个百分点,主要是由于公司积极拓展海外业务并持续加大研发投入,销售费用率和研发费用率有所上升。1Q24,公司保持稳健增长,实现营业收入23.5亿元,同比增长6.2%;归母净利润3.6亿元,同比增长10.2%。

设备销售稳步增长,中高端产品表现亮眼。2023年公司设备销售收入99.3亿元,同比增长21.1%,各产线收入和销量均实现增长。1)CT:2023年产线收入同比增长7.8%,中高端及超高端CT显著增长,新增装机超400台。若以产品收入及销量估算其出厂单价(ASP,下同),2023年公司CT产品ASP同比提升6.0%。2)MR:2023年产线收入实现同比58.5%的高速增长,3.0T及以上MR产品增长强劲,带动MR产品ASP同比大幅提升21.2%。在国内3.0T以上MR市场中,公司凭借uMR Jupiter5T市场份额排名第一。近日,uMR Jupiter5T已获得FDA认证。

服务收入快速增长,服务业务毛利率持续改善。2023年服务收入同比增长42.8%至10.7亿元,服务收入占比提升至9.4%(+1.3ppt)。服务业务的毛利率上升至61.7%(+5.9ppts)。我们认为,由于维保服务通常由工程师负责,因此服务业务的快速拓展使得单位人工成本下降,带动服务业务毛利率提升。随着公司装机量的增长,服务收入有望持续快速增长。

海外业务延续强劲增长势头。2023年公司海外业务收入同比增长54.7%至16.8亿元,海外收入占比提升至14.7%(+1.1ppt),其中亚太区域收入同比增长78.6%,占海外收入的46.9%,欧美区域收入同比增长约43.0%,占海外收入约44.9%。截至目前,公司已分别有49款和44款产品获得CE及FDA认证,业务覆盖超65个国家/地区。公司的全球服务体系也在不断完善,截至2023年底,公司全球服务网络建设覆盖超60个国家/地区,带动公司2023年海外服务收入同比增长超100%。公司1Q24海外业务收入同比增长近50%,海外收入占比超15%。我们预计,2024年联影医疗的海外业务有望继续保持同比超50%的快速增长。

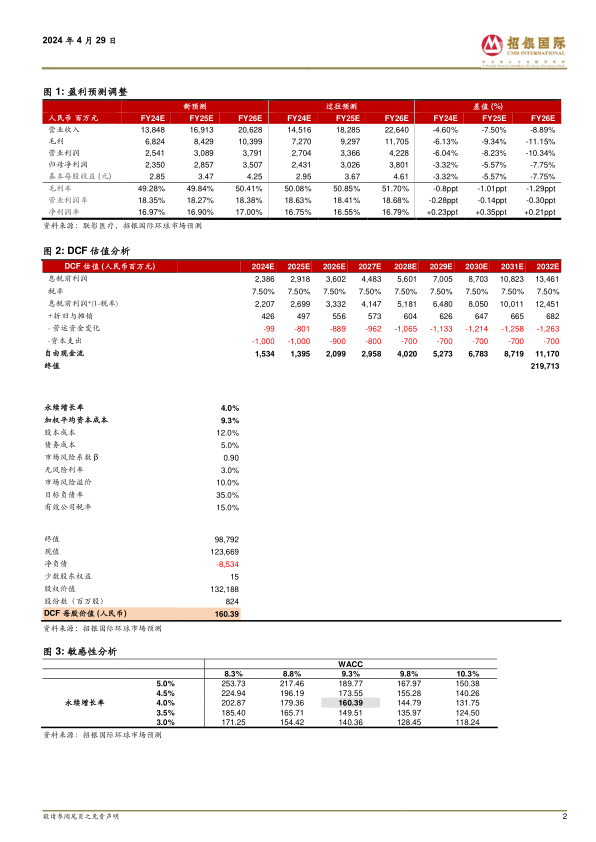

维持买入评级,目标价160.39元人民币。我们认为,尽管公司在1Q24面临国内医院招标活动延迟以及1Q23基数较高的挑战,但“十四五”配置证规划及国务院推动设备以旧换新行动方案的陆续执行都将刺激国内大型医疗设备需求的释放。我们预计23-26E公司收入和净利润将保持年复合超20%的增长,基于9年的DCF模型,给予160.39元的目标价(WACC:9.3%,永续增长率:4.0%)

微信扫一扫-立即使用

微信扫一扫-立即使用