中心思想

产品景气与并购驱动业绩增长

本报告的核心观点是:利民股份凭借主要产品的高景气度和对威远资产组的成功并购,实现了业绩的逆势高增长。公司在农药行业普遍面临需求和环保政策压力的背景下,通过技术、环保和产业整合优势,实现了盈利能力的显著提升。

维持“买入”评级

基于公司强劲的内生增长动力和未来发展潜力,太平洋证券维持对利民股份“买入”评级,并预测公司未来两年净利润将持续增长。

主要内容

公司发布19年半年报

公司发布2019年半年报,营收10.88亿元,同比增长52.65%,归母净利润1.99亿元,同比增长92.98%。预计1-9月净利润2.7-3亿元,同比增长80%-100%。

主要产品高景气+威远并表,业绩逆势大增

-

主要产品价格坚挺: 代森锰锌维持去年均价,硝磺草酮价格持续上涨。

-

新河公司贡献利润: 参股的新河公司百菌清量价齐升,净利大增。

-

威远并表释放盈利: 威远资产组并表期内实现净利3112.65万元。

-

河北双吉经营向好: 河北双吉净利同比接近翻倍增长。

内生增长动力强劲,处于快速成长期

-

市场占有率和出口占比高: 公司与威远主要产品市场占有率与出口占比高,受国内环保政策影响小。

-

项目与土地储备充足: 扩充产能与制剂项目将快速推进。

-

新增产能即将投产: 新河百菌清新增产能预计年底前投产,代森系列产品与苯醚甲环唑下半年贡献利润。

-

制剂项目启动: 年产1万吨水基化制剂项目设计已启动,硝磺草酮、三乙磷酸铝产能未来也将大幅增长。

盈利预测与评级

预计公司 19-20年净利分别为3.85亿、5.44亿元,EPS 为 1.36 元、1.92 元,目前股价对应 PE 分别为 11 倍、8 倍。维持“买入”评级。

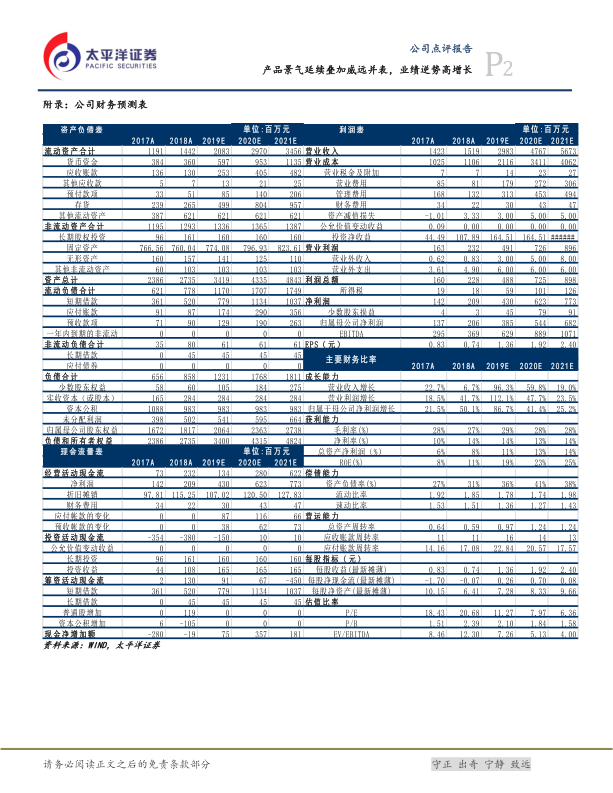

财务预测表

-

资产负债表: 详细列出了公司2017A至2021E的资产、负债和所有者权益情况,包括流动资产、非流动资产、流动负债、非流动负债等。

-

利润表: 详细列出了公司2017A至2021E的营业收入、营业成本、营业利润、净利润等,并计算了EBITDA和EPS。

-

现金流量表: 详细列出了公司2017A至2021E的经营活动现金流、投资活动现金流和筹资活动现金流。

-

主要财务比率: 详细列出了公司2017A至2021E的成长能力、获利能力、偿债能力、营运能力和估值比率等。

总结

业绩增长的核心驱动力

利民股份的业绩增长主要得益于主要产品的高景气度和对威远资产组的成功并购。公司在农药行业面临挑战的背景下,通过技术创新和产业整合,实现了盈利能力的提升。

维持买入评级的逻辑

太平洋证券维持对利民股份“买入”评级,是基于公司强劲的内生增长动力和未来发展潜力。公司在市场占有率、出口占比、项目储备和产能扩张等方面都具备优势,预计未来业绩将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用