中心思想

2019年业绩强劲增长,内生外延协同发力

利民股份在2019年实现了显著的业绩增长,营业收入达到28.33亿元,同比增长86.46%;归属于上市公司股东的净利润为3.22亿元,同比增长56.17%。这一增长主要得益于公司内生增长与外延并购的协同效应,特别是威远资产组的并表贡献了重要的业绩增量,同时参股公司新河的投资收益也大幅提升。

战略性产能扩张,奠定未来发展基石

公司通过持续强化优势品种的规模优势,积极推进一系列核心产品的产能扩建计划,包括代森类产品(新增1万吨)、苯醚甲环唑原药(一期新增500吨)、威远生化制剂(扩能1万吨)以及新河农化百菌清原药(新增1万吨)等。这些战略性项目预计在2020年陆续投产,将为公司未来的稳健成长提供坚实的基础,进一步巩固其在农药和兽药市场的竞争优势。

主要内容

2019年财务表现与业务结构优化

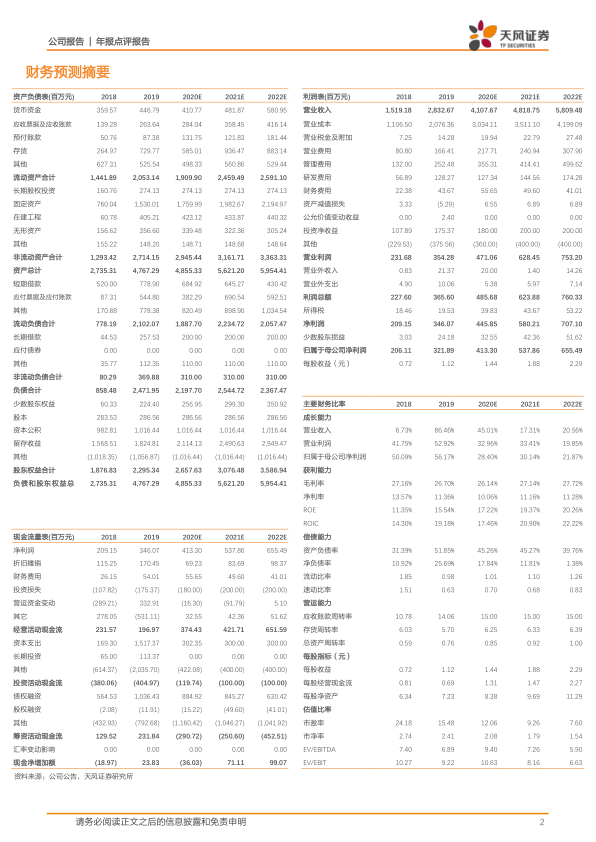

利民股份2019年年报显示,公司营业收入达到28.33亿元,同比大幅增长86.46%;归属于上市公司股东的净利润为3.22亿元,同比增长56.17%。按2.87亿股股本计算,摊薄每股收益为1.12元。公司拟每10股派发现金红利3元(含税)并转增3股。从业务结构来看,杀菌剂收入同比增长10.31%至13.14亿元,毛利率30.23%;杀虫剂收入同比大幅增长642.8%至8.76亿元,毛利率25.5%;除草剂业务收入同比增长76.26%至3.31亿元,毛利率14.55%;兽药业务实现收入1.81亿元,毛利率37.08%。杀虫剂业务的爆发式增长是整体营收增长的主要驱动力。

并购整合与投资收益驱动业绩增长

公司业绩的显著增长主要得益于以下几个方面:

- 威远资产组并表贡献:自2019年5月31日起,公司收购的威远资产组开始并表,贡献收入约11.78亿元,净利润约7146万元。威远的主要产品包括阿维菌素、甲维盐等杀虫剂、除草剂草铵膦以及其他农药和兽药产品,有效拓宽了公司的产品线和市场份额。

- 投资净收益大幅增加:公司投资净收益同比增加约0.67亿元,其中对联营企业和合营企业的投资收益同比增加约0.8亿元。这主要来自参股的新河公司(公司持股35%),其产品百菌清市场需求旺盛,叠加公司产能扩大,实现了量价齐升。2019年新河公司实现营业收入10.7亿元(同比增长55%),净利润5.0亿元(同比增长86%)。

- 子公司双吉业绩提升:子公司双吉2019年实现收入2.8亿元(同比增长27%),净利润3159万元(同比增长156%)。尽管未达到预计效益(业绩承诺不低于4500万元),主要系公司安全和环保设施升级投入加大、新老厂区并行以及产品结构调整等因素影响,但其仍展现出良好的增长态势。

核心产品产能扩张与未来增长潜力

为夯实成长基础,利民股份在2020年有一系列优势产品扩能计划:

- 代森类产品:新增1万吨产能,预计二季度试车。

- 苯醚甲环唑原药:一期新增500吨产能,预计三季度完工。

- 威远生化制剂:扩能1万吨。

- 参股公司新河农化百菌清原药:新增1万吨产能,预计三季度投产。

此外,公司还积极推进新威远年产500吨甲氨基阿维菌素苯甲酸盐新建项目和新型绿色生物产品制造项目的备案、环评工作,以及利民化学年产1.2万吨三乙磷酸铝原药技改项目。这些项目的投产和推进将显著提升公司核心产品的市场竞争力,为公司未来业绩的持续稳健增长提供坚实保障。

盈利预测与风险提示

天风证券维持对利民股份的“买入”投资评级,并预测公司2020年、2021年、2022年的净利润分别为4.13亿元、5.38亿元和6.56亿元。

同时,报告提示了潜在风险,包括农药终端需求复苏程度不及预期、国内新增供给增加、原料及产品价格大幅波动以及公司项目投产进度低于预期等。

总结

利民股份在2019年通过内生增长与外延并购双轮驱动,实现了营业收入86.46%和归母净利润56.17%的显著增长。威远资产组的并表贡献了重要的业绩增量,同时参股公司新河的投资收益也大幅提升。公司积极推进优势产品的产能扩张计划,包括代森类、苯醚甲环唑原药、威远生化制剂及新河农化百菌清原药等,这些项目预计在2020年陆续投产,将为公司未来业绩的持续增长奠定坚实基础。天风证券维持“买入”评级,并对公司未来三年的净利润持乐观预测,但同时提示了农药需求、市场供给、价格波动及项目进度等方面的潜在风险。整体而言,利民股份展现出强劲的增长势头和明确的战略发展路径。

微信扫一扫-立即使用

微信扫一扫-立即使用