中心思想

并购驱动增长,业绩维持高增长

利民股份通过并购威远资产组,显著扩大了业务规模,同时多种产品需求旺盛,销量提升,助推公司业绩大幅增长。

多项目投产在即,打开成长空间

公司多个大型项目建设稳步推进,可转债预案募投项目将为公司带来新的利润增长点,全面打开成长空间。

主要内容

一、事件概述

公司发布2020年中报,上半年实现营业收入26.56亿元,同比增长144.20%,实现归母净利润3.05亿元,同比增长53.47%。

二、分析与判断

产品销量提升+威远并表,助推公司业绩大幅增长

2020H1公司实现营收26.56亿元,同比增长144.20%,主要因为公司在并购威远资产组之后,业务规模显著扩大,同时公司多种产品需求旺盛,销量提升。其中,农用杀虫剂收入12.53亿元,同比增长367.16%,毛利率26.09%,同比提升2.26pct;农用杀菌剂收入8.73亿元,同比增长41.33%,毛利率36.33 %,同比提升5.39pct。

国内杀菌剂龙头企业,并购威远完善农化产业链布局

公司是国内杀菌剂行业龙头企业,具备代森类杀菌剂产能5万吨,全球市占率超20%;参股子公司新河化工拥有百菌清产能3万吨,为全球第一。2019年公司收购威远资产组,布局以阿维菌素、甲维盐、草铵膦等为首的明星品种,进一步丰富杀虫剂、除草剂及兽药产品类别。2020H1 威远资产组实现收入 17.06 亿元,实现净利润 1.80 亿元,业绩大幅增长,为公司贡献可观利润增量。

多个项目投产在即,可转债预案募投项目全面打开成长空间

公司大型项目建设稳步推进,其中利民化学500吨苯醚甲环唑项目预计2020Q3完工,双吉公司1万吨代森系列 DF项目预计 2020Q3投产,参股公司新河公司 1万吨百菌清项目预计2020Q4试生产。同时,公司拟投资一批重大项目,包括新型绿色生物产品制造项目、500 吨甲氨基阿维菌素苯甲酸盐新建项目、1.2 万吨三乙膦酸铝原药技改项目和 1 万吨水基化环境友好型制剂加工项目,总投资 14.8 亿元(计划可转债募集 9.8 亿元),建设期 1-3 年。本次计划投资项目将为公司带来新的利润增长点,提升公司综合盈利能力。

三、投资建议

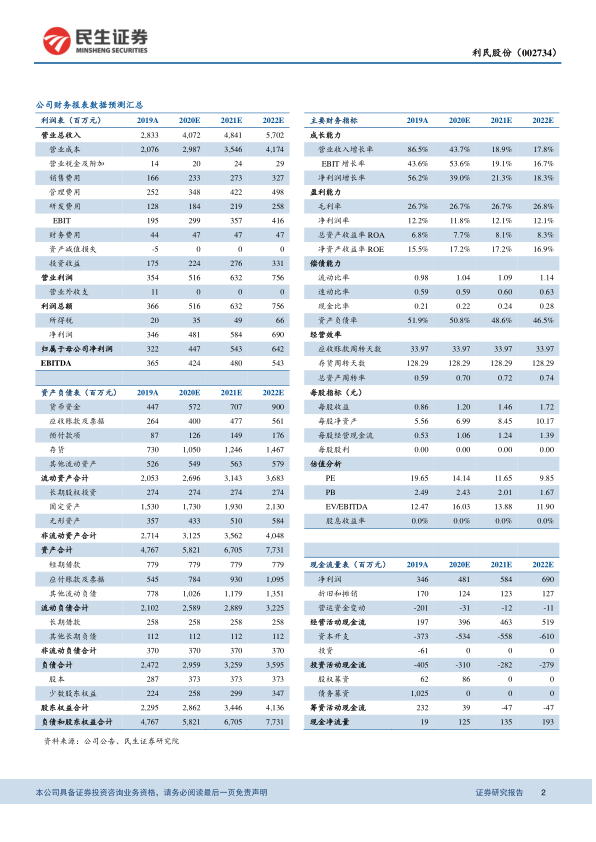

预计公司2020-2022年每股收益1.20、1. 46和1.72元,对应PE分别为14、12和10倍。参考 SW 农药板块当前平均 37 倍 PE 水平,考虑公司作为国内杀菌剂龙头,不断扩张产能,完善产业链布局,公司发展有望持续高增长,首次覆盖,给予“推荐”评级。

四、风险提示

主要原料价格波动风险;在建项目达产不及预期;安全生产风险。

总结

业绩增长与未来展望

利民股份2020年中报显示业绩大幅增长,主要受益于并购威远资产组和产品销量提升。公司作为国内杀菌剂龙头,通过并购完善产业链布局,多个项目投产在即,可转债项目将进一步打开成长空间。

投资评级与风险提示

民生证券首次覆盖,给予“推荐”评级,但同时也提示了主要原料价格波动、在建项目达产不及预期以及安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用