利民股份(002734)

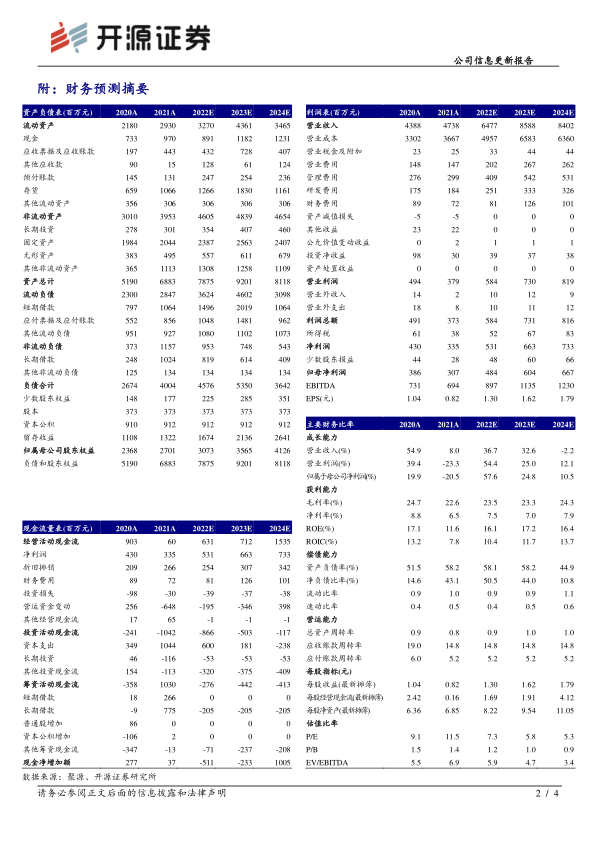

原材料上涨致毛利率承压运行,未来仍有新产能投放,维持“买入”评级2021 年全年及 2022 年 Q1,公司分别实现营业收入 47.38、12.46 亿元,同比分别+7.97%、-2.54%;分别实现归母净利润 3.07、0.97 亿元,同比分别-20.49%、-39.58%。2021 年以来,公司原材料成本持续提升,产品毛利率承压运行。我们调降 2022-2023 年并新增 2024 年盈利预测,预计 2022-2024 年归母净利润分别为 4.84 (-1.32)、 6.04 (-0.70)、 6.67 亿元, EPS 分别为 1.30 (-0.35)、 1.62 (-0.19)、1.79 元,当前股价对应 PE 分别为 7.3、5.8、5.3 倍。当前全球对粮食安全供给的关注度提高,使得包含农药产品在内的全球作物保护品市场规模不断增加。公司作为农药龙头,产能规模持续扩大,未来有望充分受益,维持“买入”评级。

原油、煤炭持续上涨,公司产品原材料上涨,毛利率承压

根据 Wind 数据, 2021 年以来, WTI、布伦特原油价格持续上涨, 2022 年以来更是持续维持在 100 美元/桶以上,进一步推高农药原材料成本,进一步推高产品价格。根据公司年报,公司农药业务原材料成本同比增长 14.09%,进一步推高公司农药销售价格。2021 年公司 500 吨苯醚甲环唑、500 吨甲维盐、10000 吨代森系列产品项目投入生产,产能规模进一步扩大。我们认为随着全球农作物价格持续上涨,未来原药毛利率有望进一步修复,届时公司有望受益于量价齐升。

关注公司 5000 吨草铵膦项目建设进度,看好公司长期成长

根据公司公告,公司子公司威远生化正在建设年产 5000 吨草铵膦项目,预计有望于 2022 年内完工,贡献业绩增量。根据卓创资讯数据,目前草铵膦进入旺季,价格为 22.50 万元/吨,处于历史高位。公司目前拥有草铵膦产能 1500 吨,未来随着新产能投产,公司草铵膦成本有望进一步下降,盈利水平大幅提升。此外,子公司新威远正在建设新型绿色生物产品制造项目,未来有望形成 500 吨生物发酵能力。公司年产 12000 吨三乙膦酸铝原药技改项目已进入试生产,将进一步贡献业绩增量,坚定看好公司长期成长。

风险提示:项目建设进度不及预期、产品价格大幅下跌、宏观经济下行等。

微信扫一扫-立即使用

微信扫一扫-立即使用