智翔金泰-U(688443)

投资要点:

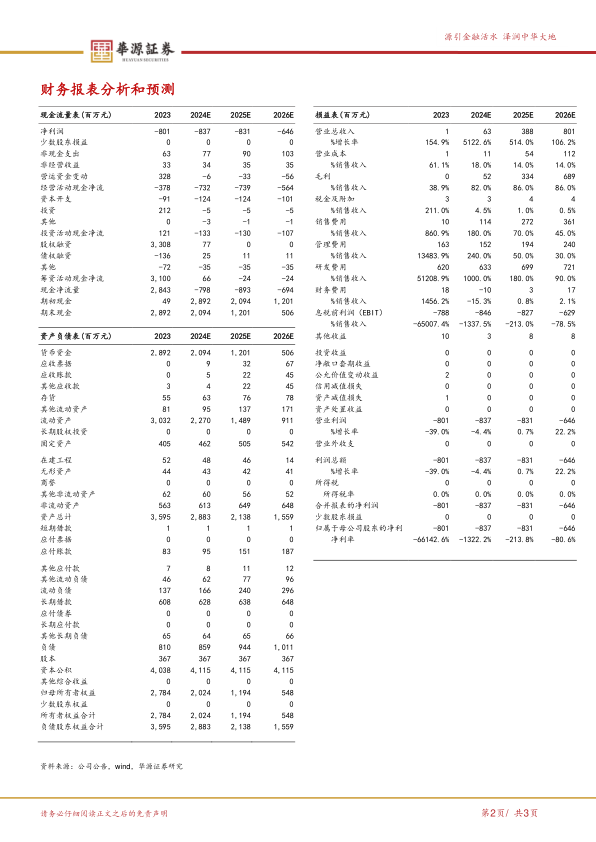

公司2024上半年业绩:智翔金泰2024年中报业绩显示,公司上半年归母净利润为-3.62亿元,同比亏损收窄,公司营收预期倾向良性发展。公司2024年上半年研发费用为2.84亿元,同比降低1.76%,公司产品管线临床阶段发生变化,资金费用更为集中;销售费用0.37亿元,相较去年同期增长约120倍,主要原因是商业化团队的组建与推广费用增加;管理费用0.62亿元,同比降低26.45%,体现出公司降本增效优化管理的策略。公司管线推进顺利,商业化团队前期准备充足,有望未来迅速兑现商业化利润。

赛立奇单抗获批上市,开启商业化征程。

8月27日,公司自主研发的IL-17A单抗赛立奇单抗注射液(商品名:金立希?)正式获批上市,用于中重度斑块状银屑病的治疗。赛立奇单抗注射液是公司首款获批上市的产品,也是国内首个全人源IL-17A靶点药物,打破了抗IL-17A单抗外资药企垄断的局面,填补了国产银屑病生物制剂领域空白。

中国银屑病的患病率为0.47%,患者人数约为650万,其中斑块状银屑病约80%~90%,约67%的患者已发展为中重度银屑病。IL-17单抗领域的头部产品是诺华的司库奇尤单抗,2023年销售额达49.8亿美元。国内方面,2019年诺华的司库奇尤单抗和礼来的依奇珠单抗两款IL-17A生物制剂获批上市,且已经纳入医保,销售放量显著。

在研管线多方位布局,兼顾感染性疾病与肿瘤领域,体现管线广度与纵深。

1)GR1802:抗IL-4Rα的单克隆抗体,开发用于各类自身免疫型疾病治疗。中重度特应性皮炎、慢性鼻窦炎伴鼻息肉适应症目前正在进行III期临床试验,过敏性鼻炎、慢性自发性荨麻疹及哮喘适应症正在进行II期临床试验。

2)GR1801:针对疑似狂犬病病毒暴露后的被动免疫适应症的双抗,目前正在国内开展III期临床研究。

3)GR2001:针对预防破伤风病毒暴露后的被动免疫适应症的单克隆抗体,目前处于关键III期临床试验阶段,并被纳入突破性疗法。

4)GR1803:CD3/BCMA靶点双抗,针对多发性骨髓瘤,目前正在开展II期临床试验,并被纳入突破性疗法。

5)GR1603:靶向IFNAR1的单克隆抗体,适应症为系统性红斑狼疮,目前正在II期临床试验阶段。

盈利预测与估值。预计公司2024-2026年营业收入分别为0.63/3.88/8.01亿元。通过DCF方法计算,假设永续增长率为2%,WACC为9.96%,公司合理股权价值为127亿元。鉴于公司赛立奇单抗获批上市,在研管线进展顺利,首次覆盖,给予公司“买入”评级。

风险提示:临床研发失败风险、竞争格局恶化风险、销售不及预期风险、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用