佰仁医疗(688198)

事件: 公司发布 2020 年报及 2021 年 1 季度报。 2020 年公司营业收入、归母净利润和扣非后归母净利润分别为 1.82、 0.57、 0.41 亿元; 同比增速分别为 24.6%、 -10.4%、 -30.3%。 2021 年 Q1 营业收入、归母净利润和扣非后归母净利润分别为 0.52、0.09 和 0.07 亿元;同比增速分别为 120.8%、-1.1%、-1.6%。

公司 2020 年业绩实现高速增长, 2021 年 Q1 增速超预期: 1) 2020 年公司克服疫情影响,调整营销策略,实现营业收入 1.82 亿元,同比增长 24.57%;剔除股份支付的影响,归母净利润同比增长 38.5%; 2020 年 Q1-Q4 单季度营收逐渐加速,逐渐摆脱疫情影响, 全年实现业绩高速增长;其中心脏瓣膜置换与修复业务营收为 0.53 亿元, 同比增长 49.4%,表现亮眼。 2) 2021 年 Q1剔除股份支付影响,实现归母净利润 0.25 亿元,同比增长 173.86%, 心脏瓣膜产品收入同比增长 994.40%(较 2019 年 Q1 增长 491.93%), Q1 业绩表现超预期。

生物心脏瓣膜市场崛起,公司抗钙化牛心包产品有望带动业绩增长。 2020年中国生物心脏瓣膜市场总销量为 2.2 万枚,市场规模增加约 25%。 其中,牛心包瓣实现了对猪心包瓣连续两年的超越。 公司牛心包瓣于 2003 年获得注册,是国内最早注册、目前唯一有长期循证医学数据的国产产品; 大量、长期的临床使用数据,不仅增强了院内医生和患者的使用信心, 同时给予了公司在产品改进及后续产品设计上的优势。 此外, 公司原创抗钙化技术,大大提升了瓣膜在人体内的使用寿命, 其优秀表现亦得到市场认同,市场份额不断提升。

产品研发持续投入,动物源性植介入研发平台崛起。 公司持续加大研发投入,2020 年公司研发费用达 2877 万元,同比增长 89.91%。 预计公司将持续保持对研发的高投入,以保持自身产品优势。 公司产品覆盖三个板块,分别是心脏瓣膜置换与修复、先天性心脏病植介入治疗和外科软组织修复。 目前,公司多款产品已经进入到关键临床阶段,产品布局不断扩张、加深

2020 年业绩高速增长, 2021 年 Q1 业绩增速超预期。 1) 2020 年公司克服疫情影响,调整营销策略, 实现营收 1.82 亿元;同比增长 24.57%,归母净利润为 0.57 亿元,同比减少 10.4%; 剔除股份支付的影响,归母净利润为 0.87 亿元,同比增长 38.5%;2020 年公司逐渐摆脱疫情影响全年实现业绩高速增长; 单季度增速分别为-24.7%、 14.6%、 39.3%、 59.3%。 分业务来看,心脏瓣膜置换与修复业务营收为 0.53 亿元, 同比增长 49.4%; 先心病植介入业务收入 0.66 亿元; 外科软组织修复治疗业务收入0.66 亿元,同比增长 13.6%; 2) 2021 年 Q1 公司收入为 0.52 亿元,同比增长 120%(较 2019 年 Q1 增长 66.30%), 其中人工生物心脏瓣膜产品收入同比增长 994.40%(较 2019 年 Q1 增长 491.93%), 剔除股份支付影响, Q1 实现归母净利润 0.25亿元,同比增长 173.86%, Q1 业绩表现超预期。

生物心脏瓣膜市场崛起,公司抗钙化牛心包产品有望带动业绩增长。 2020 年中国生物心脏瓣膜市场规模实现约 25%的增长,总计瓣膜销量约 2.2 万枚。 其中, 牛心包瓣实现了对猪心包瓣连续两年的超越;牛心包瓣 2020 年市场销量约 1.3 万枚。 公司牛心包瓣于 2003 年获得注册,是国内最早注册、目前唯一有长期循证医学数据的国产产品。 2020 年,公司牛心包瓣相关产品实现收入 0.33 亿元,同比增长 129.8%; 销量达 2569 枚,同比增长 73.8%, 市场占有率达到 20%, 实现销量和单价的同步提升。 衡量心脏瓣膜产品的一个关键的指标就是其抗钙化的能力,决定了瓣膜放入人体后的寿命。 公司拥有原创性的动物组织工程和化学改性处理技术,可使处理后的动物组织植入人体后抗排异、抗钙化、长期满足预期治疗要求。 从市场角度看, 佰仁医疗优秀的瓣膜抗钙化处理技术得到市场认同, 市场份额不断提升。 2021 年 Q1, 公司牛心包瓣继续保持强劲,增长销量达到1060 枚, 为后续公司上市的介入瓣产品铺好道路。

产品研发持续投入, 动物源性植介入研发平台崛起。 2020 年公司研发投入为 2877 万元,同比增长 89.91%, 占比营业收入的15.81%; 剔除股份支付费用的影响, 同比增长 63.9%, 预计 2021 年公司研发投入将持续加大。 2021 年公司众多在研产品将进入关键节点, 多款介入瓣产品进入临床试验的关键阶段。 其中, 介入肺动脉瓣及输送系统完成临床入组; RENATO 介入瓣中瓣系统进入临床试验阶段; 介入主动脉瓣系统 RENATUS(首个多路径球扩式介入牛心包瓣) 的临床试验也已开展; 限位可扩张牛心包已提交注册申请; 新型三尖瓣成形环注册也已受理。此外, 公司的眼科生物补片和心血管生物补片也已进入到临床阶段,流出道单瓣补片已获批,预计 2021 年 5 月投放市场。

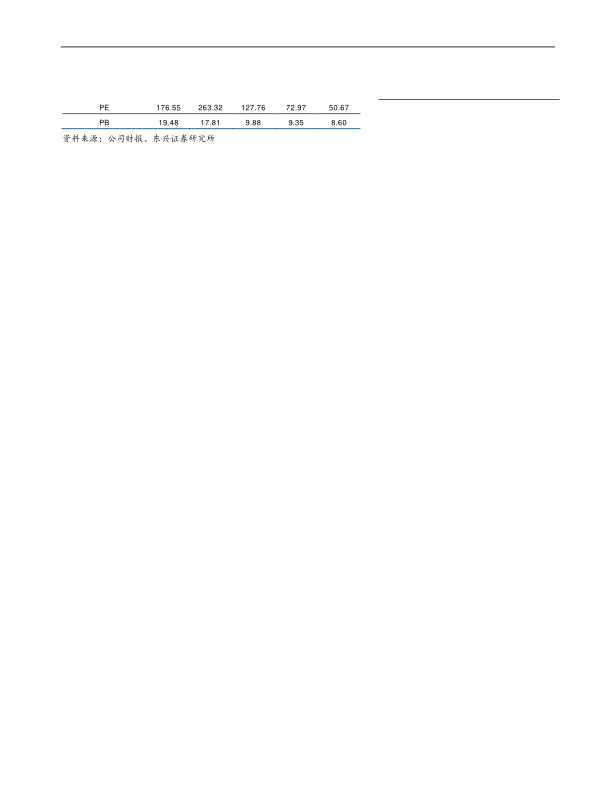

公司盈利预测及投资评级: 公司作为动物源性植介入材料平台的创新龙头,成长空间巨大。心脏瓣膜业务有望成为公司利润增长的持续点。 2021-2023 年预计实现营业收入分别为 2.34、 2.89、 3.51 亿元; 归母净利润分别为 0.62、 1.09、 1.57 亿元; EPS分别为 1.22、 2.13 和 3.07 元; 对应 PE 分别为 127.76X、 72.97X 和 50.67X,给予“推荐”评级。

风险提示: 研发不及预期; 市场推广不及预期; 政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用