大参林(603233)

事件:

2021年8月29日,公司公告2021年半年报:2021年上半年公司实现营业收入80.55亿元,同比增长16.05%,实现归母净利润6.46亿元,同比增长8.56%,扣非后归母净利润5.90亿元,同比增长1.65%。

国元观点:

21H1业绩符合预期,21Q2短期承压

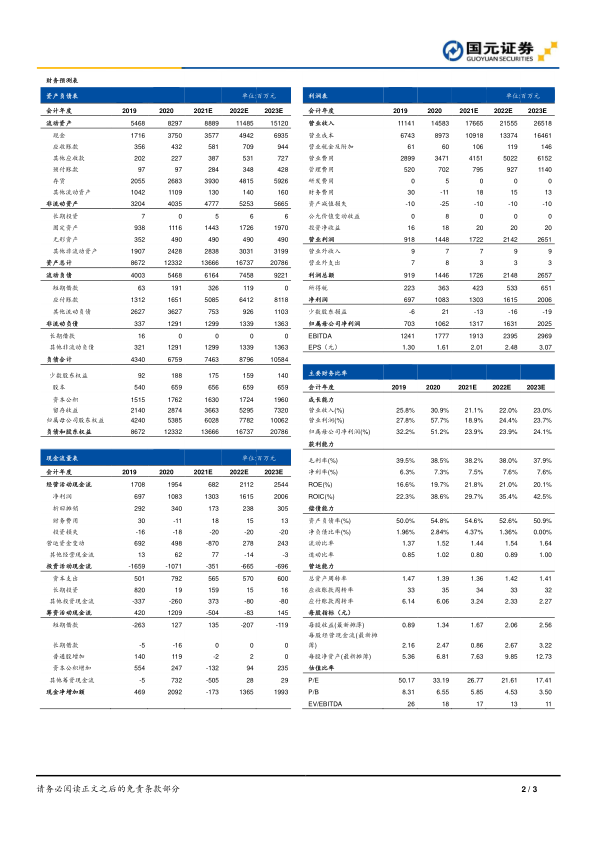

公司2021H1业绩基本符合预期,实现营收增速16.05%,归母净利润增速8.56%。Q2单季度实现营收39.96亿元(+11.67%),实现归母净利润3.05亿元(-2.98%),扣非归母净利润2.51亿元(-18.90%),业绩增速下滑预计系Q2广东散发疫情所致。2021H1公司毛利率及净利率分别为39.10%(+1.03pct)与8.15%(-0.58pct),疫情物资销售减少后毛利率显著回升。公司期间销售费用率为23.69%(+1.56pct),管理费用率为4.69%(+0.61pct),财务费用率为0.90%(+0.92pct),费用提升预计系疫情后销售活动恢复与政府补贴减少所致。分产品看,21H1公司中西成药实现营收54.25亿元(+27.92%),毛利率为33.45%(+1.97pct);中参药材实现营收11.55亿元(+25.97%),毛利率为40.05%(+1.46pct);非药品实现营收12.34亿元(-24.85%),毛利率为51.16%(+1.67pct),其中毛利较高的非药品板块营收较去年同期有所下降,预计受疫情物资需求降低影响。

“拓展+并购+直营式加盟”三足协力策略,加速市场扩张

截至2021年6月30日,公司在全国10个省级市场共开设门店6978家(含加盟店552家),净增门店958家,其中新开门店589家,并购189家,加盟店237家,关店57家。截至报告期末,公司获各类医保资质的门店数为5608家,占直营药店总数的87.27%。门店月均平效为2365.45元/平方米,平效稍有下滑,主要系门店增速过快所致。公司坚持深耕华南地区,报告期内华南地区门店总数为5416家,预计公司未来将进一步在两广等优势区域进行市场下沉同时加速全国布局,进一步拓宽品牌渗透率。

投资建议与盈利预测

公司深耕两广并有序推进全国布局,门店在疫情中加速扩张,业绩增长显著。我们预计公司2021-2023年营收为176.65/215.55/265.18亿元,同比增长21.1%/22.0%/23.0%,归母净利润分别为13.17/16.31/20.25亿元,同比增长23.9%/23.9%/24.1%,对应EPS为1.67/2.06/2.56元/股,对应PE为27/22/17,维持“买入”评级。

风险提示

开拓新市场影响公司短期盈利能力的风险;行业政策迭代风险;并购门店经营不达预期风险;行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用