中心思想

业绩稳健增长与战略布局深化

大参林在2022年前三季度展现出符合预期的稳健业绩增长,营收和归母净利润均实现双位数增长。这主要得益于公司在全国范围内的门店网络扩张策略,通过自建、并购和直营式加盟等多元方式,有效提升了市场覆盖率和规模效应。同时,行业利好政策,如处方药外流,也为公司中西成药类产品带来了显著的增长动力。

多渠道协同发展,盈利能力持续强化

公司积极拥抱新零售趋势,线上业务发展迅速,通过“大参林健康”小程序、B2C和O2O平台构建了多渠道购药体系,有望为公司带来新的业务增量和获客渠道,进一步强化品牌竞争力。随着规模优势的逐步释放和费用率结构的优化,大参林的盈利能力预计将持续增强,为未来的持续发展奠定坚实基础。

主要内容

业绩回顾与财务表现

2022年前三季度业绩概览

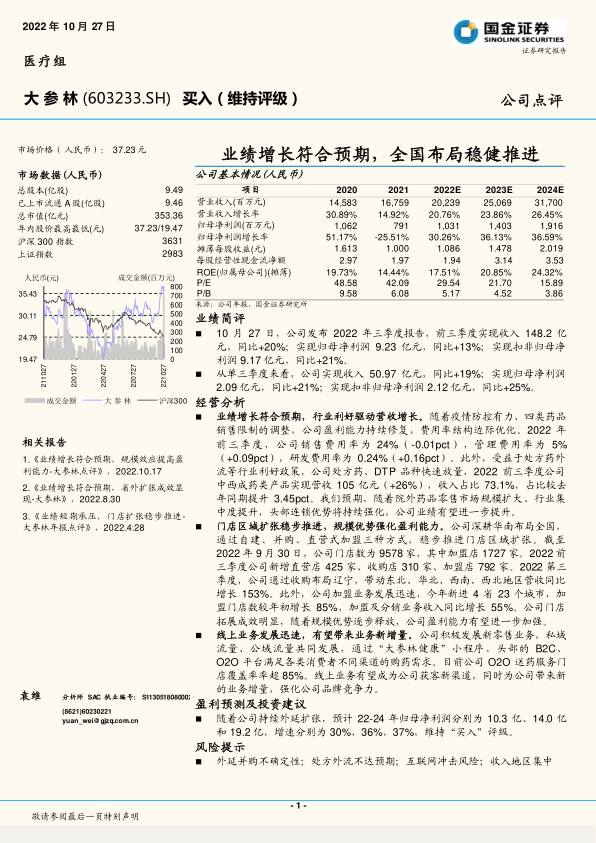

根据公司2022年三季度报告,大参林在前三季度实现了显著的业绩增长。报告期内,公司实现营业收入148.2亿元人民币,同比增长20%。归属于母公司股东的净利润达到9.23亿元人民币,同比增长13%。扣除非经常性损益后的归母净利润为9.17亿元人民币,同比增长21%。这些数据显示公司在复杂市场环境下依然保持了良好的增长态势,尤其扣非净利润的增速高于归母净利润,表明主营业务盈利能力强劲。

单季度业绩分析

从2022年第三季度单季来看,公司表现同样亮眼。单季度实现营业收入50.97亿元人民币,同比增长19%。归属于母公司股东的净利润为2.09亿元人民币,同比增长21%。扣除非经常性损益后的归母净利润为2.12亿元人民币,同比增长25%。单季度业绩的持续增长,进一步印证了公司经营策略的有效性和市场需求的韧性。

经营策略与市场拓展

业绩增长驱动因素与费用结构优化

公司业绩增长符合预期,主要受益于多重行业利好。随着疫情防控措施的有力实施以及“四类药品”销售限制的调整,公司的盈利能力持续修复。同时,费用率结构也呈现边际优化趋势:2022年前三季度,销售费用率为24%(同比下降0.01个百分点),管理费用率为5%(同比上升0.09个百分点),研发费用率为0.24%(同比上升0.16个百分点)。

此外,处方药外流等政策红利为公司带来了结构性增长机遇。2022年前三季度,公司中西成药类产品实现营收105亿元人民币,同比增长26%,占总收入的比重达到73.1%,较去年同期提升了3.45个百分点。这表明公司在承接处方外流方面取得了显著成效。预计随着院外药品零售市场规模的扩大和行业集中度的提升,头部连锁药店的优势将持续强化,公司业绩有望进一步提升。

门店网络扩张与区域市场渗透

大参林持续深耕华南市场,并稳步推进全国布局。公司通过自建、并购和直营式加盟三种模式,有效扩大了门店网络。截至2022年9月30日,公司门店总数已达9578家,其中加盟店1727家。

2022年前三季度,公司新增直营店425家、收购店310家、加盟店792家,显示出强劲的扩张势头。特别是在2022年第三季度,公司通过收购成功布局辽宁市场,带动东北、华北、西南、西北等地区的营收同比大幅增长153%,实现了区域市场的快速渗透。

加盟业务也发展迅速,今年新进入4个省份和23个城市,加盟门店数量较年初增长85%,加盟及分销业务收入同比增长55%。门店拓展的显著成效,将随着规模优势的逐步释放,进一步加强公司的盈利能力。

新零售与线上业务发展

公司积极响应市场变化,大力发展新零售业务,构建了私域流量和公域流量协同发展的线上生态。通过“大参林健康”小程序以及头部的B2C、O2O平台,公司能够满足不同消费者在不同渠道的购药需求。目前,公司O2O送药服务门店覆盖率已超过85%。线上业务的快速发展,不仅有望成为公司获取新客户的重要渠道,也将带来新的业务增量,从而强化公司的品牌竞争力和市场地位。

盈利预测、投资建议与风险评估

未来盈利展望与投资评级

基于公司持续的外延扩张和内生增长潜力,研究报告对大参林未来的盈利能力持乐观态度。预计2022年至2024年,公司归母净利润将分别达到10.3亿元、14.0亿元和19.2亿元人民币,同比增速分别为30%、36%和37%。鉴于其稳健的业绩增长和明确的战略方向,研究报告维持对大参林的“买入”评级。

主要风险因素

报告同时提示了潜在风险,包括:外延并购存在不确定性,可能影响公司扩张进程;处方外流政策的推进速度或效果可能不及预期,影响相关业务增长;互联网医疗和电商的冲击可能加剧市场竞争;以及公司收入地区集中度较高,可能面临区域性风险。

财务数据深度分析

核心财务指标趋势

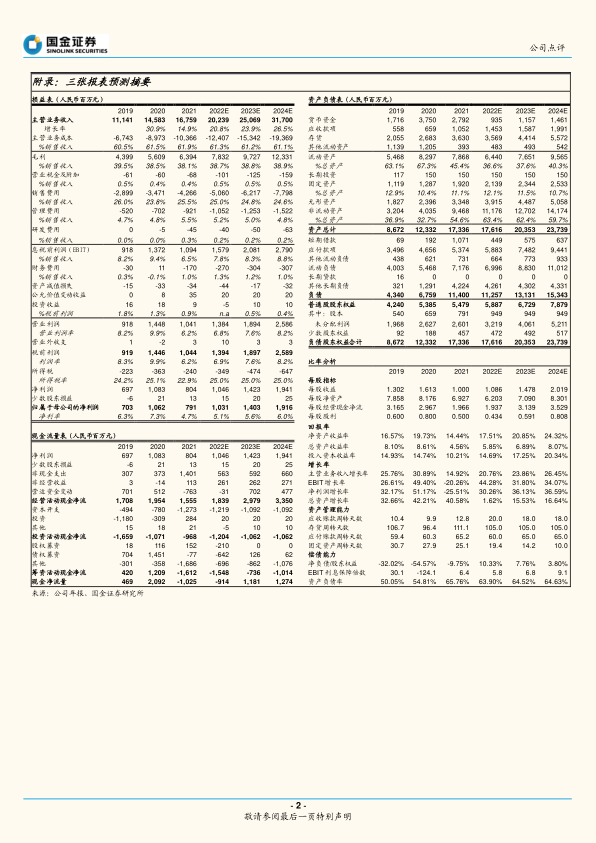

从2020年至2024年(预测),大参林的营业收入呈现持续增长态势,从2020年的145.83亿元增长至2024年预计的317.00亿元,年复合增长率显著。营业收入增长率在2020年达到30.89%后,2021年略有放缓至14.92%,但预计在2022-2024年将恢复并保持在20.76%至26.45%的高增长区间。

归母净利润在2020年实现10.62亿元,2021年因特殊因素有所下降至7.91亿元,但预计在2022年强劲反弹至10.31亿元,并在2023年和2024年分别达到14.03亿元和19.16亿元。归母净利润增长率在2021年为-25.51%后,预计在2022-2024年将分别实现30.26%、36.13%和36.59%的强劲增长,显示出公司盈利能力的显著修复和提升。

摊薄每股收益(EPS)也呈现类似趋势,从2021年的1.000元预计增长至2024年的2.019元,反映了股东回报的持续改善。

盈利能力与回报率

公司的净资产收益率(ROE,归属母公司,摊薄)在2020年达到19.73%后,2021年降至14.44%,但预计在2022-2024年将持续提升,分别达到17.51%、20.85%和24.32%。这表明公司利用股东权益创造利润的能力不断增强。

市盈率(P/E)方面,从2021年的42.09倍预计下降至2024年的15.89倍,市净率(P/B)也从2021年的6.08倍预计下降至2024年的3.86倍。P/E和P/B的下降趋势,在盈利持续增长的背景下,可能意味着公司估值趋于合理,或市场对其未来增长的预期已部分消化,但仍具备投资吸引力。

资产负债与现金流状况

每股经营性现金流净额在2020年为2.97元,2021年降至1.97元,2022年预计为1.94元,随后在2023年和2024年预计大幅提升至3.14元和3.53元,显示公司经营活动产生的现金流在经历短期波动后,将恢复强劲增长,为公司扩张提供充足的资金支持。

资产负债表数据显示,公司总资产从2020年的123.32亿元增长至2024年预计的237.39亿元。负债总额也相应增长,资产负债率在2021年达到65.76%后,预计在2022-2024年保持在63.90%至64.63%的水平,显示公司在扩张过程中合理利用了财务杠杆。

运营效率分析

在资产管理能力方面,应收账款周转天数预计在2022年达到20.0天后,在2023-2024年稳定在18.0天,表明公司在营收增长的同时,应收账款管理效率保持良好。存货周转天数预计在2022-2024年稳定在105.0天,显示存货管理效率的持续优化。固定资产周转天数从2021年的25.1天预计下降至2024年的10.0天,这可能反映了公司固定资产投资的增加以及其对营收增长的贡献效率。

总结

大参林在2022年前三季度取得了符合预期的稳健业绩增长,主要得益于其积极的全国门店扩张战略、处方药外流等行业利好以及新零售业务的快速发展。公司通过自建、并购和加盟等多元模式,有效扩大了市场覆盖,尤其在东北、华北等新区域实现了显著增长。线上业务的蓬勃发展也为公司带来了新的增长点和竞争优势。财务数据显示,公司营收和净利润预计将持续保持高增长,盈利能力和股东回报率有望进一步提升,估值趋于合理。尽管面临外延并购不确定性、处方外流不及预期等风险,但公司凭借其清晰的战略布局和持续优化的经营效率,有望在激烈的市场竞争中保持领先地位,实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用