大参林(603233)

业绩简评

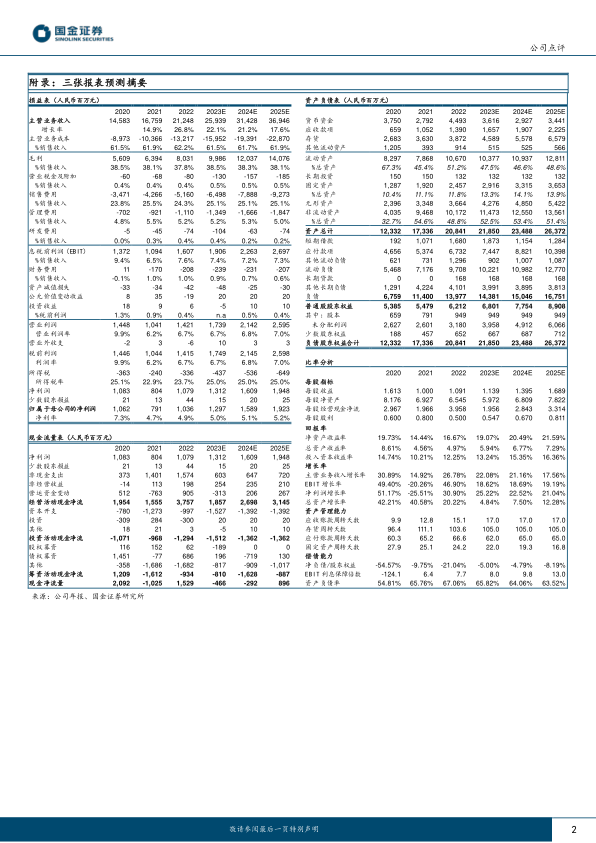

2023年10月30日,公司发布23年三季度报告。2023年前三季度,公司实现收入177.23亿元,同比+19.61%;归母净利润11.74亿元,同比+27.20%;扣非归母净利润11.64亿元,同比+26.91%。单季度看,公司2023Q3实现收入57.31亿元,同比+12.44%;归母净利润2.57亿元,同比+22.90%;扣非归母净利润2.66亿元,同比+25.02%。

经营分析

自建+并购+加盟共同发力,门店拓展顺利。截至2023年9月30日,公司拥有门店12,993家(含加盟店3,688家),总经营面积809,470平方米(不含加盟店面积),2023年1-9月,公司净增门店2,948家,其中:新开门店1,019家,收购门店427家,加盟店1,681家,关闭门店179家。

加盟及分销业务收入快速增长。得益于不断扩大的直营门店数量以及次新店和老店的内生增长,零售业务收入同比增长12.04%,占比86.41%;与此同时,公司利用直营式加盟店的特点及优势,在弱势区域迅速布局直营式加盟店,带动加盟及分销业务收入的快速增长,同比增长达109.36%,直营式加盟不仅贡献毛利润及净利润规模,而且进一步提升公司的销售规模,规模优势得以进一步加强并反哺直营零售业务。

深耕华南地区,积极进行省外扩张。分地区看,2023年1-9月,公司华南地区营收119.50亿,同比+12.69%;华中地区营收16.61亿,同比+13.65%;华东地区营收12.72亿,同比+30.92%;东北、华北、西北及西南地区营收23.65亿,同比+70.91%。公司深耕华南地区,通过成熟品牌市场效应保持销售的稳步增长,在东北华北西南及西北地区取得了较高的增速。总体上,公司在各地区的发展基本平衡,积极实施省外扩张战略,东北、华北、西南、西北地区继续保持高增速,主要是通过门店并购带来的销售增长贡献。

盈利预测、估值与评级

预计2023-2025年公司分别实现归母净利润12.97、15.89、19.23亿元,同比增长25%、23%、21%。公司2023-2025年EPS分别为1.14、1.40、1.69元,对应PE分别为21、17、14倍。维持“买入”评级。

风险提示

外延并购不确定性;处方外流不达预期;互联网冲击风险;收入地区集中。

微信扫一扫-立即使用

微信扫一扫-立即使用