美好医疗(301363)

核心观点

2023年一季度业绩高增长,毛利率拐点已现。2022年公司收入14.2亿元(+24.4%),归母净利润4亿元(+29.7%),从单季度看,22Q4收入3.5亿元(+11%),归母净利润0.75亿元(+1.2%),主要因12月疫情新政对交付有一定影响。23Q1公司收入3.7亿元(+29.2%),归母净利润1.1亿元(+61.7%),业绩实现高增长。从毛利率看,22年和23Q1毛利率分别为43%(-1.9pp)和43.4%(+3.3pp),随着大亚湾基地产能利用率提升和规模效应,毛利率拐点已现,预计后续毛利率稳中有升。从费用率看,22年四费率10.5%(-2.6pp),其中管理费用率增加1.5pp,财务费用率下降4.2pp,23Q1四费率11.5%(-1.6pp),主要是汇率导致财务费用率的下降。

医疗业务高增长,家用呼吸机组件和人工耳蜗组件领涨。分行业看,2022年医疗业务12.4亿元(+31.6%),非医疗业务1.7亿元(-10.7%)。分产品看,22年家用呼吸机组件收入10.6亿元(+38.7%),人工植入耳蜗组件收入1亿元(+56.6%),两者为公司2022年的增长驱动力,随着下游核心客户A和客户B疫后复苏以及公司份额提升,未来增长可期;其他医疗产品组件收入0.8亿元(-22.5%),主要因Ellume新冠检测订单减少;家用及消费电子组件收入0.77亿元(-7.4%),主要因2022年手机业务下游不景气所致;精密模具及自动化设备收入0.8亿元(-23.2%)。分区域看,22年境外收入13.2亿元(+30.6%),占比93.5%,境内业务0.9亿元(-26.1%)。

新客户不断突破,平台化延伸可期。一方面,公司通过与瑞思迈深度合作,随着瑞思迈产能释放和公司在瑞思迈供应体系中占比提升,公司订单充足,叠加惠州基地投产带来的产能保障,公司家用呼吸机组件的业务收入作为基本盘有望保持高增长且具备弹性。另一方面,公司凭借核心技术延伸到其他客户,在其他医疗器械组件业务,已拓展强生、西门子、雅培、瑞声达听力、迈瑞、Kardium、Nanosonics等,在家用及消费电子组件业务,已切入飞利浦、YETI、Rosti、SKG等国际国内知名品牌的供应体系,公司平台化能力突出,新业务和新客户有望增加弹性。

风险提示:大客户依赖风险、汇率波动风险、人才流失、新业务延伸不及预期。

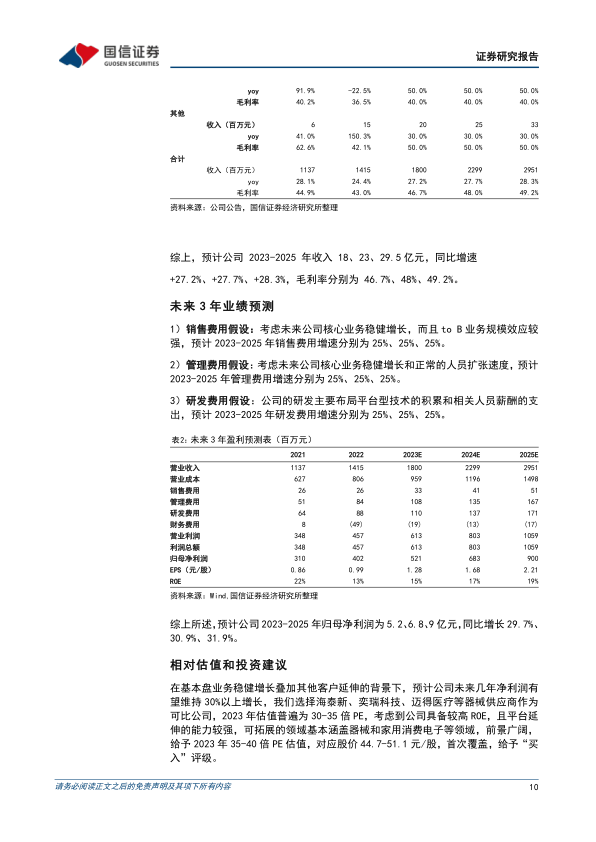

投资建议:预计2023-2025年归母净利润5.2、6.8、9亿元,分别同比增长29.7%、30.9%、31.9%,对应PE分别为30、23、18倍,参考可比公司,给予2023年35-40倍PE估值,对应股价44.7-51.1元/股,首次覆盖,给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用