美好医疗(301363)

核心观点

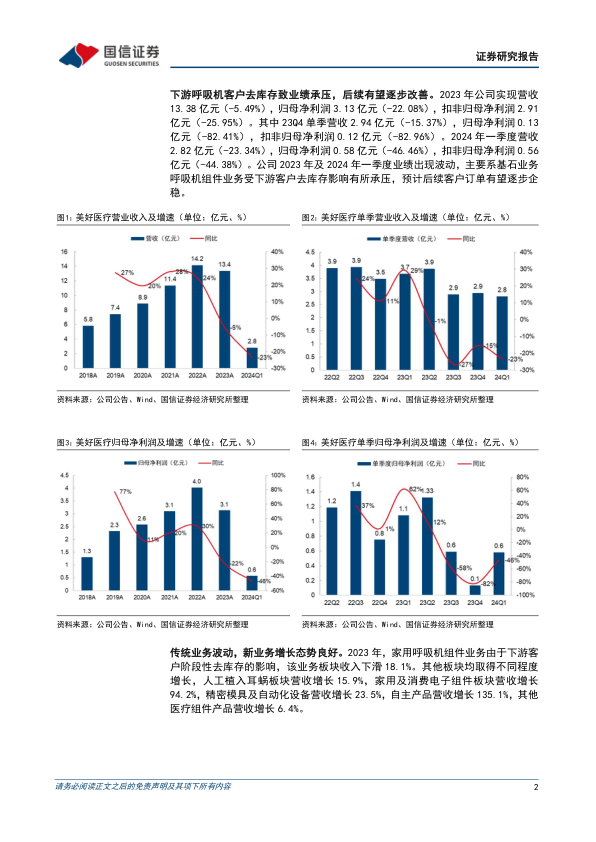

下游呼吸机客户去库存致业绩承压,后续有望逐步改善。2023年公司实现营收13.38亿元(-5.49%),归母净利润3.13亿元(-22.08%),扣非归母净利润2.91亿元(-25.95%)。其中23Q4单季营收2.94亿元(-15.37%),归母净利润0.13亿元(-82.41%),扣非归母净利润0.12亿元(-82.96%)。2024年一季度营收2.82亿元(-23.34%),归母净利润0.58亿元(-46.46%),扣非归母净利润0.56亿元(-44.38%)。公司2023年及2024年一季度业绩出现波动,主要系基石业务呼吸机组件业务受下游客户去库存影响有所承压,预计后续客户订单有望逐步企稳。

传统业务波动,新业务增长态势良好。2023年,家用呼吸机组件业务由于下游客户阶段性去库存的影响,该业务板块收入下滑18.1%。其他板块均取得不同程度增长,人工植入耳蜗板块营收增长15.9%,家用及消费电子组件板块营收增长94.2%,精密模具及自动化设备营收增长23.5%,自主产品营收增长135.1%,其他医疗组件产品营收增长6.4%。

推出股权激励,彰显发展信心。公司于2024年4月发布上市后首次股权激励计划草案,拟授予600万股股票,占总股本的1.48%;激励对象包括董事、高管、核心技术人员等163人;激励目标值为2024/2025/2026年营收或净利润增长率不低于25.00%/56.25%/95.31%(以2023年为基数,公司层面可归属比例100%),触发值为2024/2025/2026年营收或净利润增长率不低于20.00%/44.00%/72.80%(以2023年为基数,公司层面可归属比例80%),表明对未来发展信心十足。

投资建议:在呼吸机大客户去库存影响下,公司2023年以及2024年一季度业绩受到短期扰动,下调24、25年盈利预测,新增2026年盈利预测,预计2024-2026年营收16.7/20.8/25.6亿元(原24-25年为17.8/22.0亿元),同比增速25%/24%/23%,归母净利润3.9/4.9/6.0亿元(原24-25年为5.0/6.2亿元),同比增速25%/24%/23%,当前股价对应PE=26/21/17x。随着呼吸机大客户库存影响出清,公司基石业务有望企稳,新业务有望延续强势增长态势,维持“买入”评级。

风险提示:大客户依赖风险;汇率波动风险;新业务拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用