美好医疗(301363)

事件

美好医疗股份发布公告:2024H1公司实现营业收入7.06亿元,较上年同期减少6.33%;实现归属于上市公司股东的净利润为1.69亿元,较上年同期减少29.78%。

投资要点

家用呼吸机组件订单恢复,收入季度环比好转

2024年上半年家用呼吸机组件订实现收入4.48亿元,同比下降11.89%,收入下降主要是下游客户去库存的影响。从公司季度收入来看,清库存影响时间主要从2023年Q2开始到2024年Q1,经历1年的时间,2024年Q2公司单季度收入增速已实现由负转正。根据RESMED最新财报,2024年Q2,全球呼吸机主机增速为6%,面罩及配套耗材增速为15%(按照恒定汇率),相比于2023年已显著改善。预计2024年下半年公司家用呼吸机组件业务将继续好转。

人工植入耳蜗组件保持稳定增长,持续开拓新项目

人工植入耳蜗组件2024年上半年收入6464万元,同比增长12.08%,在同期高基数上保持稳定增长。公司在血糖、体外诊断、心血管、给药、助听、监护等细分领域为十余家全球医疗器械100强企业提供产品及组件的开发及生产服务,有多个项目和产品处于开发合作的不同阶段,同时,公司在介入器械、手术机器人、骨科、眼科等细分领域与全球多家创新型高科技医疗企业在产品开发、工艺技术开发、生产制造和成品组装等方面展开了全面和深度的合作。公司也是医疗器械注册人制度受托生产企业和合约制造商,合作产品包括一次性使用无菌混合喷药装置,聚醚醚酮(PEEK)颅颌面固定板,一次性结扎夹、一次性无菌膝关节手术工具包、一次性使用无菌导航盘、一次性使用无菌髋关节手术工具包等产品。

马来西亚三期开始,满足全球客户需求

公司合作客户以海外为主,2024年公司上半年公司海外收入占比达到93.90%。为响应全球客户的需求,公司在马来西亚和惠州设有生产基地,其中马来西亚生产基地已开始三期工程,家用呼吸机组件可在马来西亚完成生产。

盈利预测

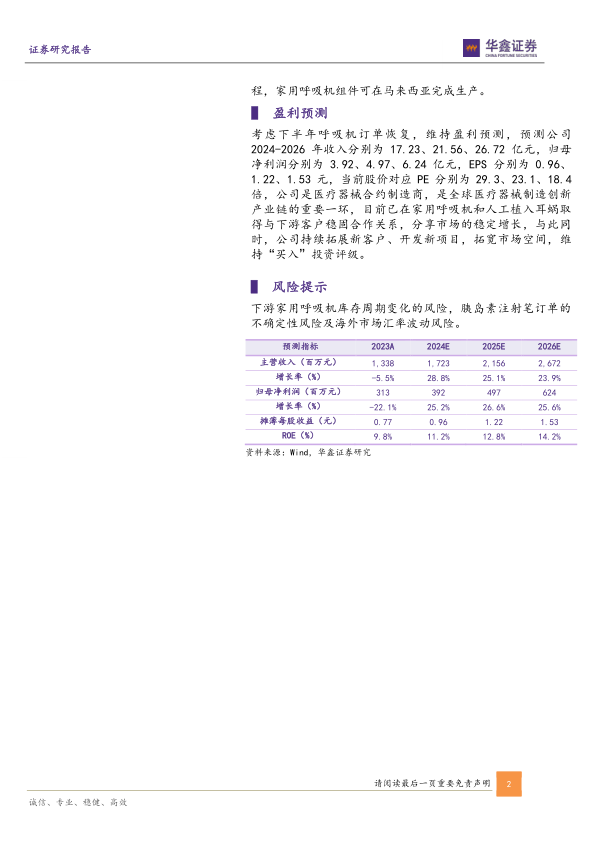

考虑下半年呼吸机订单恢复,维持盈利预测,预测公司2024-2026年收入分别为17.23、21.56、26.72亿元,归母净利润分别为3.92、4.97、6.24亿元,EPS分别为0.96、1.22、1.53元,当前股价对应PE分别为29.3、23.1、18.4倍,公司是医疗器械合约制造商,是全球医疗器械制造创新产业链的重要一环,目前已在家用呼吸机和人工植入耳蜗取得与下游客户稳固合作关系,分享市场的稳定增长,与此同时,公司持续拓展新客户、开发新项目,拓宽市场空间,维持“买入”投资评级。

风险提示

下游家用呼吸机库存周期变化的风险,胰岛素注射笔订单的不确定性风险及海外市场汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用