中心思想

九典制药经皮给药平台实力凸显,新品获批拓宽市场版图

九典制药凭借其在经皮给药制剂领域的深厚研发实力,成功获批国产首个酮洛芬凝胶贴膏,这不仅是继洛索洛芬钠凝胶贴膏之后的又一里程碑式产品,更标志着公司在该技术平台上的持续加强与创新能力。新产品的上市将有效填补市场剂型空缺,并凭借公司已有的品牌和渠道优势,预计将迅速占据可观的市场份额,为公司带来新的业绩增长点。

多元化产品管线布局,驱动公司业绩持续增长

公司在巩固外用制剂优势的同时,积极布局口服仿制药制剂,并采用原料药与制剂一体化策略,以实现成本优势并把握国家集采机遇。丰富的在研管线和持续的产品获批,如非洛地平片和非洛地平缓释片,共同构筑了公司多元化的增长引擎。基于对公司产品管线和市场策略的深入分析,研究报告对九典制药的未来营收和归母净利润给出了积极的增长预测,并首次给予“买入”评级,凸显了市场对其未来发展潜力的认可。

主要内容

外用透皮制剂系列再添新品种

九典制药近日收到国家药品监督管理局下发的酮洛芬凝胶贴膏《药品注册证书》,标志着公司在外用透皮制剂领域再添一重要新品种。这是继洛索洛芬钠凝胶贴膏之后,公司获批的第二个外用透皮制剂产品。该产品参照国家药品监督管理局药品审评中心(CDE)发布的《局部给药局部起效药物临床试验技术指导原则》进行临床对照研究并成功上市,充分验证了公司经皮给药制剂平台的强大研发实力和规范化能力。目前,公司在该平台下还储备有氟比洛芬凝胶贴膏、吲哚美辛凝胶贴膏等多个具有市场潜力的品种。此外,九典制药还积极布局经皮给药系统新型功能材料的开发,已积累超过20多个新型外用辅料的技术储备,为未来产品的持续创新和市场竞争力奠定了坚实基础。

酮洛芬凝胶贴膏填补酮洛芬产品剂型空缺

酮洛芬凝胶贴膏的成功上市,将有效填补国内市场在酮洛芬产品剂型上的空缺,并进一步丰富九典制药的外用制剂产品管线,以差异化策略满足不断增长的市场需求。公司目前的主导品种洛索洛芬钠凝胶贴膏表现强劲,2021年销售额达到8.5亿元,预计2022年销售额将超过13亿元,这为公司外用制剂产品建立了稳定的品牌基础和销售渠道。

据米内网数据显示,酮洛芬相关制剂产品在中国公立医院市场展现出显著的销售规模,总金额达到3,323万元,其中局部外用产品占据了高达78.99%的市场份额,这清晰地表明了市场对局部外用酮洛芬制剂的强烈需求和接受度。同样,在中国城市实体药店市场,酮洛芬相关制剂的销售金额为1,350万元,局部外用产品占比也达到了68.88%。这两个数据共同揭示了局部外用酮洛芬产品在不同销售渠道中的主导地位和广阔的市场基础。

鉴于九典制药是国内首家获得酮洛芬凝胶贴膏批文的企业,且已拥有稳固的销售渠道和品牌基础,公司有望凭借其先发优势和现有资源,迅速抢占市场份额。分析师预计,九典制药有望占据30%以上的市场份额,并且酮洛芬凝胶贴膏未来具备实现超过10亿元销售额的巨大潜力。这一预测不仅基于现有市场规模,更考虑了公司作为国产首家的竞争优势以及其在经皮给药领域的深厚积累,预示着该产品将成为公司新的增长引擎。

在研管线品种丰富,口服仿制药市场前景广阔

除了在外用制剂领域的持续深耕,九典制药还积极布局口服仿制药制剂市场。公司采取原料药与制剂一体化的发展策略,通过垂直整合产业链,有效控制生产成本,从而在国家药品集中采购(集采)中获得显著的成本优势,并抓住集采带来的市场机遇。

公司在研发投入方面持续发力,近年来药品制剂每年新立项15-20个品种,并成功申报10个左右,展现出高效的研发转化能力。近期,公司陆续获批非洛地平片、非洛地平缓释片等重要口服品种,进一步丰富了其产品组合。

根据米内网数据,2021年非洛地平在中国三大终端六大市场(包括公立医院、城市实体药店等)的销售额超过33亿元,市场规模巨大。尽管阿斯利康作为原研企业,在2021年占据了超过80%的市场份额,处于绝对优势地位,其次为合肥立方制药,但非洛地平缓释片已纳入第八批药品集采目录。第八批拟招采品种的药品信息填报工作已于2023年2月20日启动,这意味着九典制药有望参与此次集采,并凭借其成本优势和产品质量,在这一数十亿规模的市场中获得可观的份额,为公司带来新的业绩增长点。

盈利预测与投资评级

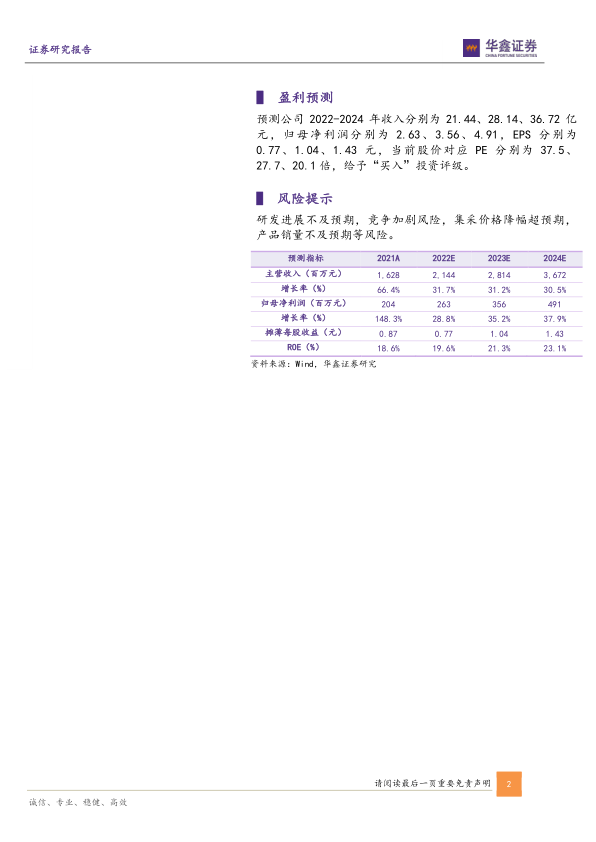

基于对九典制药产品管线、市场策略及研发实力的综合分析,研究报告对公司未来的盈利能力进行了预测。预计公司2022年至2024年的营业收入将分别达到21.44亿元、28.14亿元和36.72亿元,呈现出稳健的增长态势。同期,归属于母公司股东的净利润预计分别为2.63亿元、3.56亿元和4.91亿元,年复合增长率表现亮眼。每股收益(EPS)预计分别为0.77元、1.04元和1.43元。当前股价对应的市盈率(PE)分别为37.5倍、27.7倍和20.1倍。鉴于公司在经皮给药领域的领先地位、新产品的巨大市场潜力以及口服仿制药的集采机遇,研究报告首次给予九典制药“买入”的投资评级,表明对公司未来业绩增长的强烈信心。

风险提示

尽管九典制药展现出强劲的增长潜力,但投资者仍需关注潜在风险。主要风险包括:研发进展可能不及预期,新产品或在研管线的上市时间或市场表现可能受到影响;市场竞争可能加剧,尤其是在外用制剂和仿制药领域,可能导致产品价格承压或市场份额被侵蚀;国家药品集中采购的价格降幅可能超预期,对公司相关产品的盈利能力造成冲击;以及产品销量可能不及预期,未能达到市场预测的销售目标。

总结

九典制药凭借国产首个酮洛芬凝胶贴膏的获批,进一步巩固了其在经皮给药制剂领域的领先地位和研发实力。该产品有望凭借公司已有的品牌和渠道优势,迅速抢占市场,并具备超过10亿元的销售潜力,成为公司新的业绩增长点。同时,公司在口服仿制药领域的多元化布局,特别是非洛地平缓释片纳入集采目录,将为其带来新的市场机遇和成本优势。综合来看,九典制药拥有丰富的产品管线、清晰的市场策略和强劲的盈利增长预期,尽管面临研发、竞争和集采等风险,但其核心竞争力与市场潜力使其获得“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用