九典制药(300705)

投资要点:

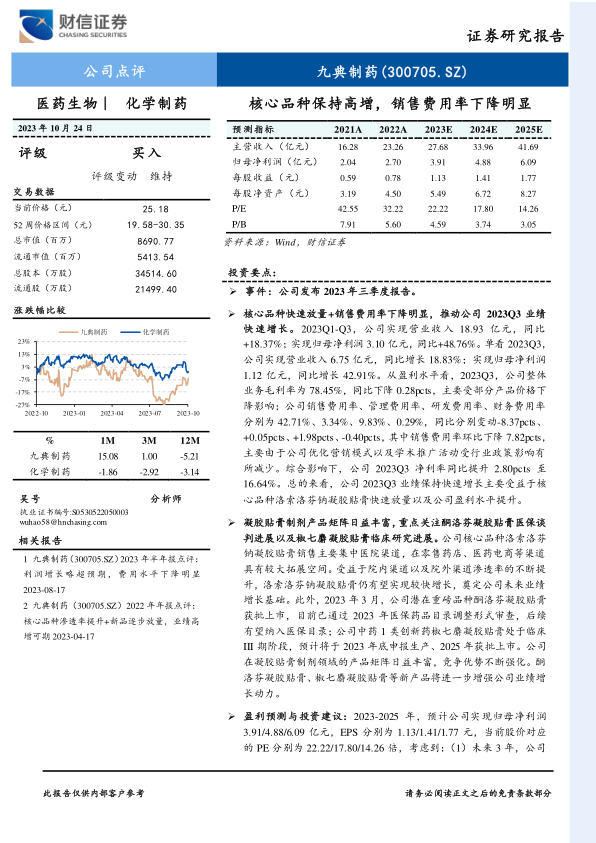

事件:公司发布2023年三季度报告。

核心品种快速放量+销售费用率下降明显,推动公司2023Q3业绩快速增长。2023Q1-Q3,公司实现营业收入18.93亿元,同比+18.37%;实现归母净利润3.10亿元,同比+48.76%。单看2023Q3,公司实现营业收入6.75亿元,同比增长18.83%;实现归母净利润1.12亿元,同比增长42.91%。从盈利水平看,2023Q3,公司整体业务毛利率为78.45%,同比下降0.28pcts,主要受部分产品价格下降影响;公司销售费用率、管理费用率、研发费用率、财务费用率分别为42.71%、3.34%、9.83%、0.29%,同比分别变动-8.37pcts、+0.05pcts、+1.98pcts、-0.40pcts,其中销售费用率环比下降7.82pcts,主要由于公司优化营销模式以及学术推广活动受行业政策影响有所减少。综合影响下,公司2023Q3净利率同比提升2.80pcts至16.64%。总的来看,公司2023Q3业绩保持快速增长主要受益于核心品种洛索洛芬钠凝胶贴膏快速放量以及公司盈利水平提升。

凝胶贴膏制剂产品矩阵日益丰富,重点关注酮洛芬凝胶贴膏医保谈判进展以及椒七麝凝胶贴膏临床研究进展。公司核心品种洛索洛芬钠凝胶贴膏销售主要集中医院渠道,在零售药店、医药电商等渠道具有较大拓展空间。受益于院内渠道以及院外渠道渗透率的不断提升,洛索洛芬钠凝胶贴膏仍有望实现较快增长,奠定公司未来业绩增长基础。此外,2023年3月,公司潜在重磅品种酮洛芬凝胶贴膏获批上市,目前已通过2023年医保药品目录调整形式审查,后续有望纳入医保目录;公司中药1类创新药椒七麝凝胶贴膏处于临床III期阶段,预计将于2023年底申报生产、2025年获批上市。公司在凝胶贴膏制剂领域的产品矩阵日益丰富,竞争优势不断强化。酮洛芬凝胶贴膏、椒七麝凝胶贴膏等新产品将进一步增强公司业绩增长动力。

盈利预测与投资建议:2023-2025年,预计公司实现归母净利润3.91/4.88/6.09亿元,EPS分别为1.13/1.41/1.77元,当前股价对应的PE分别为22.22/17.80/14.26倍,考虑到:(1)未来3年,公司业绩有望保持20%-30%的复合增速;(2)过去3年,可比公司羚锐制药的利润复合增速为16.51%,PE的均值、中位数分别为18.10、18.09倍;(3)公司主导产品主要在医院端销售,在医保控费的背景下,可能面临一定的降价压力;给予公司2023年25-30倍PE,对应的目标价格为28.25-33.90元/股,维持公司“买入”评级。

风险提示:药品集采价格下降风险;产品销售不及预期风险;行业竞争加剧风险;产品研发进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用