中心思想

核心产品驱动与市场潜力

九典制药作为国内领先的平台型贴膏龙头企业,其核心产品洛索洛芬钠凝胶贴膏受益于外用贴膏渗透率的持续提升、院内市场的深度耕耘以及院外渠道的加大投入,展现出强劲的增长势头。中国庞大的慢性疼痛患者群体(超3亿人)为外用凝胶贴膏提供了广阔的市场空间,该剂型因其显著优势成为首选治疗方式之一。公司在洛索洛芬钠凝胶贴膏市场占据超过70%的份额,奠定了其市场主导地位。

丰富管线与盈利能力提升

公司通过持续的研发投入,构建了丰富的外用消炎镇痛产品矩阵。2023年底进入医保的酮洛芬凝胶贴膏作为国内首仿且市场格局良好的产品,预计将从2024年开始贡献显著收入增量。此外,公司预计在2024-2025年间将有约4个贴膏产品在国内获批上市,为长期发展注入新动力。随着公司控费措施的逐步见效,销售费用率有望下降,进一步提升整体盈利能力,预计未来三年归母净利润将保持高速增长。

主要内容

1. 九典制药:国内稀缺的贴膏制剂标的

公司概况与业绩表现

九典制药成立于2001年,是一家致力于“药品制剂+原料药+药用辅料”一体化发展的国内经皮给药龙头企业,董事长朱志宏为实际控制人。公司业绩实现快速增长,2023年实现营业收入26.93亿元,同比增长15.75%;归母净利润3.68亿元,同比增长36.54%。近五年(2018-2023年)收入和归母净利润的复合年增长率(CAGR)分别达到27%和39%。

核心产品与盈利能力分析

药品制剂是公司最主要的收入来源,2023年占比超过80%。其中,洛索洛芬钠凝胶贴膏作为核心品种,2023年收入达到15.5亿元,同比增长18.7%,占药品制剂收入的69%。公司整体毛利率维持在约77%的较高水平。2023年销售费用率为48.6%,较前期有所下降,显示出公司在费用管控方面的初步成效。随着未来销售模式的优化和产品进入成熟期,销售费用率有望进一步降低,从而提升公司的净利率和盈利能力。

多元化业务布局

九典制药的业务涵盖药品制剂(以凝胶贴膏为主)、原料药、药用辅料及CXO服务四大板块。除了核心的凝胶贴膏产品,公司还布局了数十个仿制药品种,并持续有新品获批,预计将维持稳定增长。原料药和药用辅料业务也具备多品种、大规模、竞争优势强的特点,预计将保持稳健增长。

2. 洛索洛芬钠凝胶贴膏:增速快的明星产品

慢性疼痛市场与外用贴膏优势

中国慢性疼痛患者群体庞大,超过3亿人,每年新增1000-2000万人,且患病率随年龄增长而增加。然而,公众对疼痛的知晓率不足20%,就诊率不足60%。外用非甾体抗炎药是慢性疼痛的首选治疗方式之一。凝胶贴膏剂型因其载药量大、药物释放性能好、透气性强等显著优势,在临床上得到广泛应用,优于传统气雾剂和普通贴剂。

化药贴膏市场规模与增长趋势

2022年中国外用贴膏剂整体市场规模约为184亿元。尽管目前仍以中成药贴膏为主(2022年市场规模125亿元,占比68%),但化药贴膏剂的市场占比正逐年增长。2020年至2022年,化药贴膏剂的市场占比从26%提升至32%,市场规模达到59亿元,且其增速快于中成药贴膏剂。

洛索洛芬钠凝胶贴膏的市场主导地位

在局部用非甾体抗炎药贴膏市场中,氟比洛芬凝胶贴膏和洛索洛芬钠凝胶贴膏占据绝大部分份额。目前国内仅有两家公司的洛索洛芬钠贴膏上市,九典制药占据了超过70%的市场份额,其产品放量迅速,2019-2022年在城市公立医院的收入复合年增长率高达107%。尽管北京泰德制药的在研产品进展最快,已完成III期临床并申报注册,但九典制药凭借其在医院端(尤其是在低等级和基层医院)的持续深耕以及院外渠道的大力开拓,预计洛索洛芬钠凝胶贴膏的收入仍有持续增长空间。

3. 打造外用消炎镇痛产品矩阵,后续管线值得期待

丰富贴膏/贴剂管线布局

九典制药拥有丰富的贴膏/贴剂在研产品管线,预计在2024-2025年间将有约4个贴膏产品在国内获批上市。这标志着公司贴膏业务正从单一产品向多元化的外用消炎镇痛产品矩阵发展,为公司的长期增长奠定坚实基础。在研产品包括吲哚美辛凝胶贴膏、椒七麝凝胶贴膏、氟比洛芬凝胶贴膏、利多卡因凝胶贴膏、氟比洛芬贴剂、酮洛芬贴剂以及PDX-02、PDX-03等。

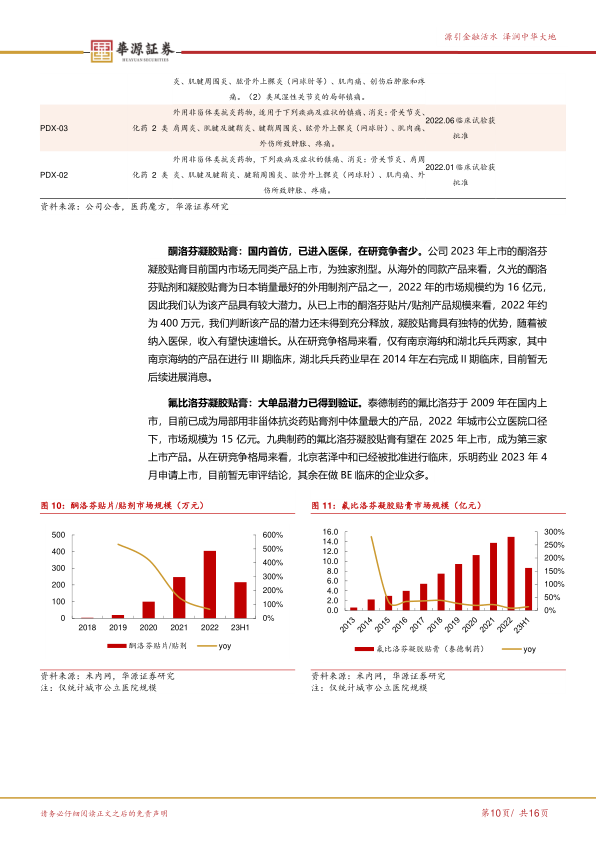

酮洛芬凝胶贴膏的巨大潜力

公司于2023年上市的酮洛芬凝胶贴膏是国内市场的独家剂型,且在研竞争者稀少。该产品已于2023年底进入国家医保目录,预计将从2024年开始贡献显著业绩增量。参考日本久光同款酮洛芬贴剂和凝胶贴膏在2022年达到约16亿元的市场规模,九典制药的酮洛芬凝胶贴膏具有巨大的市场潜力。

氟比洛芬凝胶贴膏及其他在研产品

氟比洛芬凝胶贴膏已是市场上的大单品,泰德制药的产品在2022年城市公立医院口径下市场规模达到15亿元。九典制药的氟比洛芬凝胶贴膏有望于2025年上市,成为该市场的第三家参与者。此外,公司还有多个其他在研贴膏产品,如吲哚美辛凝胶贴膏和利多卡因凝胶贴膏等,这些产品将进一步丰富公司的产品线,巩固其在外用消炎镇痛领域的领先地位。

4. 盈利预测及估值

业绩预测与关键假设

根据预测,九典制药2024-2026年的营业总收入将分别达到33.4亿元、41.0亿元和50.0亿元,同比增长24.0%、22.7%和21.9%。归母净利润预计分别为5.1亿元、7.0亿元和9.1亿元,增速分别为39.8%、35.4%和29.9%。

关键假设包括:

- 凝胶贴膏: 洛索洛芬钠凝胶贴膏作为王牌产品,预计2024-2026年收入增速分别为16%、24%、21%。酮洛芬凝胶贴膏进入医保后,预计2024-2026年其他贴膏收入分别为1.8亿元、3.3亿元、5.5亿元。其他药品制剂预计维持15%的稳健增长。

- 原料药及药用辅料: 药用辅料预计2024-2026年收入增速为10%,原料药预计增速为8%。

- 技术转让及服务/植物提取物及其他: 预计2024-2026年收入增速分别为5%和15%/13%/12%。

估值分析与投资评级

当前股价对应九典制药2024-2026年的市盈率(PE)分别为23倍、17倍和13倍。与可比公司羚锐制药和云南白药相比,九典制药2024年估值略高于可比公司平均水平,但2025-2026年则略低于。鉴于九典制药作为外用贴膏制剂的龙头企业,其明星产品洛索洛芬钠凝胶贴膏仍处于快速放量期,且公司正大力投入零售渠道拓展,同时拥有丰富的后续管线(预计2024-2025年将有约4个贴膏新品上市),首次覆盖给予“买入”评级。

风险提示

报告提示的主要风险包括:院外渠道拓展不及预期可能导致收入增长放缓;市场竞争格局恶化可能影响产品盈利能力;在研产品上市进展不及预期可能延后业绩贡献。

总结

九典制药凭借其在经皮给药领域的深厚积累和“药品制剂+原料药+药用辅料”一体化发展战略,已成为国内稀缺的平台型贴膏龙头企业。公司核心产品洛索洛芬钠凝胶贴膏在庞大的慢性疼痛市场中占据主导地位并持续快速增长,同时,新上市的酮洛芬凝胶贴膏进入医保,以及丰富的在研产品管线(预计2024-2025年将有约4个贴膏新品获批),共同构筑了其未来业绩增长的坚实基础。通过有效的费用管控,公司盈利能力有望进一步提升。综合来看,九典制药展现出强劲的增长潜力和市场竞争力,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用