中心思想

一体化战略驱动业绩高速增长

九典制药凭借其“药品制剂+原料药+药用辅料”一体化发展战略,实现了显著的业绩增长。公司通过构建从高端原料药到制剂、从中药提取到中成药的有机产业链,有效提升了市场竞争力。核心产品洛索洛芬钠凝胶贴膏自2017年获批上市以来快速放量,成为公司业绩增长的主要驱动力。同时,公司积极拓展产品管线,如酮洛芬凝胶贴膏的上市及椒七麝凝胶贴膏等创新药的申报,预示着未来多元化的增长潜力。

核心产品与创新管线共筑增长引擎

洛索洛芬钠凝胶贴膏在短期内享有良好的市场竞争格局,并通过集采优化销售费用、扩大院内市场份额,同时积极拓展院外渠道,实现双轮驱动增长。新上市的酮洛芬凝胶贴膏凭借其独家优势和庞大的潜在需求人群,有望成为新的业绩增长点。此外,公司丰富的在研管线,特别是中药1类创新药椒七麝凝胶贴膏,将进一步巩固公司的市场地位,确保长期可持续发展。股权激励计划的推出也充分彰显了管理层对未来业绩增长的信心。

主要内容

综合业务模式与财务表现

九典制药自2001年成立以来,已发展成为一家在化药制剂、原料药、药用辅料、中药、健康食品等领域全面布局的现代化上市制药企业。公司通过“药品制剂+原料药+药用辅料”的一体化发展模式,形成了浏阳制剂园区、望城原料药及药用辅料园区、麓谷研发及办公园区“三园一体”的布局。公司产品覆盖全国市场,原辅料产品出口至欧美等60多个国家和地区,并为行业提供CXO服务。公司实际控制人朱志宏先生作为研发带头人,带领建立了超过400人的研发技术团队。

公司的财务表现持续强劲,业绩保持高速增长。营业收入从2017年的5.35亿元增长至2023年的26.93亿元,期间复合年增长率(CAGR)达到31%。归属于母公司股东的净利润从2017年的0.69亿元增至2023年的3.68亿元,CAGR约为32%。2023年,公司实现营业收入26.93亿元,同比增长15.8%;归母净利润3.68亿元,同比增长36.5%;扣非归母净利润3.40亿元,同比增长36.9%。进入2024年第一季度,公司继续保持优秀表现,实现营业收入5.91亿元,同比增长17.7%;归母净利润1.26亿元,同比增长63.4%;扣非归母净利润1.06亿元,同比增长53.9%。

药品制剂板块是公司收入的主要贡献者,其在公司总收入中的占比从2017年的54%提升至2020年的81%,并随后稳定在83%左右。其中,洛索洛芬钠凝胶贴膏的收入增长尤为迅速,从2021年的8.5亿元增至2023年的15.5亿元。在盈利能力方面,随着“两票制”的推行和核心产品洛索洛芬钠凝胶贴膏集采的落地以及院外市场的拓展,公司的销售费用率显著优化,从2022年的52.4%下降至2024年第一季度的40.5%。尽管受集采降价影响,公司综合毛利率在2024年第一季度降至72.6%,但由于销售费用率的明显优化,净利率从2022年的11.6%提升至2024年第一季度的21.3%,显示出公司盈利能力的持续提升。此外,公司于2022年推出了股权激励计划,设定了以2021年净利润为基数,2022-2024年各年度净利润增长率分别不低于30%、55%、75%的考核目标,彰显了管理层对未来业绩增长的坚定信心。

核心产品竞争力与多元化增长路径

洛索洛芬钠凝胶贴膏的市场策略与增长潜力

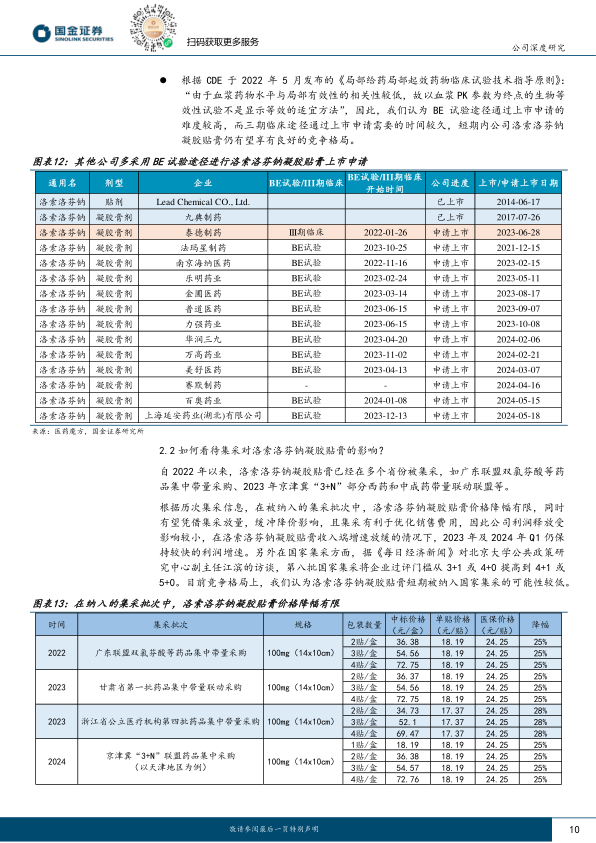

洛索洛芬钠凝胶贴膏作为公司的核心大单品,短期内仍有望享有良好的竞争格局。该产品于2017年获批上市,是国内首仿,并于当年进入国家医保目录(乙类),主要用于骨关节炎、肌肉痛、外伤后的肿胀疼痛等消炎镇痛。目前国内尚未有第二家仿制产品上市。根据CDE于2022年5月发布的《局部给药局部起效药物临床试验技术指导原则》,以血浆PK参数为终点的生物等效性(BE)试验不再是显示等效的适宜方法,这使得通过BE途径获批上市的难度较高。而通过三期临床试验获批上市的周期较长,目前申报上市的竞品中仅北京泰德完成三期临床试验。因此,预计未来2-3年内,公司产品仍将保持良好的竞争格局。

集采对洛索洛芬钠凝胶贴膏的影响被认为较小,且有利于利润释放。自2022年以来,该产品已在广东联盟、甘肃省、浙江省、京津冀“3+N”联盟等多个省份被纳入集采。尽管价格降幅约为25%,但集采面广且降幅有限,公司有望凭借集采实现入院放量,从而缓冲降价影响。集采还有利于优化销售费用,使得公司在洛索洛芬钠凝胶贴膏收入增速放缓的情况下,2023年及2024年第一季度仍保持较快的利润增速。此外,国家集采的过评门槛提高到“4+1”或“5+0”,短期内洛索洛芬钠凝胶贴膏被纳入国家集采的可能性较低。集采后,公司产品的单贴价格(如多个地区集采价18.19元/贴)与竞品(如三笠制药氟比洛芬凝胶贴膏9.24元/贴,日用2贴18.48元;第一三共洛索洛芬钠贴剂9.17元/贴,日用2贴18.34元)接近,价格不再是阻碍放量的因素。

洛索洛芬钠凝胶贴膏的后续增长点主要体现在庞大的潜在需求人群和渠道拓展上。根据《中国骨关节炎诊疗指南(2021年版)》,我国40岁以上人群原发性骨关节炎(OA)患病率高达46.3%,且随着人口老龄化加剧,患病率呈上升趋势。局部外用非甾体抗炎药(NSAIDs)被推荐为膝关节骨关节炎疼痛的一线治疗药物。同时,在慢性腰背痛康复中,洛索洛芬钠凝胶贴膏也被列为强推荐用药。在供给端,化学药贴膏剂表现出比中成药贴膏剂更快的增速,医院端增速为40.66%,零售端增速为22.85%。在渠道端,公司通过成立OTC事业部,持续加大院外渠道覆盖,截至2023年底已覆盖3.8万多家门店。洛索洛芬钠凝胶贴膏的院外销售占比从2023年的5.84%显著提升至2024年第一季度的17.66%,院外拓展成效显著。预计2024-2026年,洛索洛芬钠凝胶贴膏的收入将分别达到15.84亿元、18.23亿元和21.51亿元,同比增长2.4%、15.0%和18.0%。

产品梯队建设与未来增长点

除了洛索洛芬钠凝胶贴膏这一大单品,九典制药的产品梯队正在逐步形成,预示着多点开花的未来。酮洛芬凝胶贴膏于2023年2月获批上市,是国内首仿,并于当年进入国家医保目录,医保谈判价格为8.68元/贴。目前国内仅公司产品获批上市,竞争格局良好。参考原研公司久光制药在日本的销售情况(2023年酮洛芬贴剂及凝胶贴膏合计收入约13.5亿人民币),考虑到我国庞大的老年人群和潜在用药需求,酮洛芬凝胶贴膏有望在2024-2026年实现快速放量,预计收入将分别达到2.0亿元、4.0亿元和5.4亿元。公司认为酮洛芬凝胶贴膏与洛索洛芬钠凝胶贴膏更多是互补关系,而非竞争关系,因为市场需求庞大,且两者在价格上形成差异,可以覆盖不同需求人群。

公司还拥有丰富的管线储备,多个产品已申报生产。其中,椒七麝凝胶贴膏作为中药1类创新药,于2023年底取得临床三期试验总结报告并申报生产,有望于2025年获批上市。该产品具有温经散寒、活血止痛之功,能有效缓解膝骨关节炎引起的疼痛,有望成为公司在中药领域的又一重磅品种。此外,利多卡因凝胶贴膏、利丙双卡因乳膏于2023年初申报生产,吲哚美辛凝胶贴膏于2023年底申报生产,这些都将为公司未来几年的增长提供持续动力。

原辅料及其他药品制剂的稳健增长

九典制药在原辅料领域也具备较强实力,是国内品种较多、规模较大的化学原料药和药用辅料生产企业之一。公司产品通过了韩国、波兰、俄罗斯、印度等多个国外官方认证,并出口至60多个国家和地区。公司是奥硝唑、盐酸左西替利嗪、磷酸盐等原料药国内外主要规模生产的GMP企业。截至2023年底,公司已成功开发83个原料药品种,在研品种超过15个。在药用辅料方面,公司着力发展高端辅料,形成了生物疫苗用注射级辅料、外用制剂用辅料和口服固体制剂用辅料系列,其中生物疫苗用注射级辅料质量达到国内领先、国际先进水平。截至2023年底,公司辅料品种共有86个登记号。2023年,公司有12个原料药品种(包括洛索洛芬钠、酮洛芬等)与制剂共同审评审批结果转为A,进一步巩固了明星产品的竞争优势。全资子公司九典宏阳专注于原辅料的研发、生产与销售,2023年实现收入约4.8亿元,同比增长15.23%,净利率提升至12.6%。

其他药品制剂板块在消化了2020年盐酸左西替利嗪片被纳入第二批国家集采的影响后,自2021年起持续增长。部分品种通过集采实现了放量,例如2021年第四批国采中标的泮托拉唑钠肠溶片,总采购金额达7183万元。预计原辅料及其他药品制剂板块未来将保持稳健增长,2024-2026年收入增速均为15%,毛利率相对稳定。

盈利预测与投资建议

基于上述分析,公司预计2024-2026年营业收入将分别达到30.94亿元、37.19亿元和44.01亿元,分别同比增长14.9%、20.2%和18.3%。归属于母公司股东的净利润预计分别为5.14亿元、6.61亿元和8.17亿元,分别同比增长39.5%、28.6%和23.6%,对应每股收益(EPS)分别为1.06元、1.36元和1.68元。考虑到公司洛索洛芬钠凝胶贴膏短期内仍有望享有良好竞争格局,酮洛芬凝胶贴膏2024-2026年有望持续放量,且公司产品梯队渐成,未来几年有望保持较快利润增速。报告给予公司2024年25倍市盈率(PE),对应市值128.5亿元,目标价26.40元,首次覆盖给予“买入”评级。

风险提示

报告同时提示了多项风险,包括市场竞争加剧风险(洛索洛芬钠凝胶贴膏中长期可能面临更多竞品)、产品放量不及预期风险(受政策环境变化影响)、研发进度不及预期风险(产品申报存在不被批准的可能性)、单一产品占比较大风险(2023年洛索洛芬钠凝胶贴膏贡献约57%的收入,可能受核心单品收入及利润释放节奏影响),以及可转债转股稀释股本风险(2023年发行的3.6亿元可转债若转股将稀释股本)。

总结

九典制药凭借其“药品制剂+原料药+药用辅料”一体化发展战略,实现了持续高速的业绩增长,归母净利润在2017-2023年间实现了约32%的复合年增长率。核心产品洛索洛芬钠凝胶贴膏在短期内享有良好的市场竞争格局,并通过集采和院外渠道拓展实现双轮驱动增长,预计未来几年收入将保持稳健增长。同时,公司积极布局产品梯队,新上市的酮洛芬凝胶贴膏有望成为新的业绩增长点,而椒七麝凝胶贴膏等创新药的申报则为公司提供了长期的增长潜力。原辅料及其他药品制剂业务也保持稳健发展。尽管面临市场竞争加剧、产品放量不及预期等风险,但公司通过优化销售费用、提升盈利能力以及股权激励计划,展现出对未来发展的信心。预计公司未来几年将继续保持较快的利润增速,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用