金域医学(603882)

2021年报和2022年一季报:

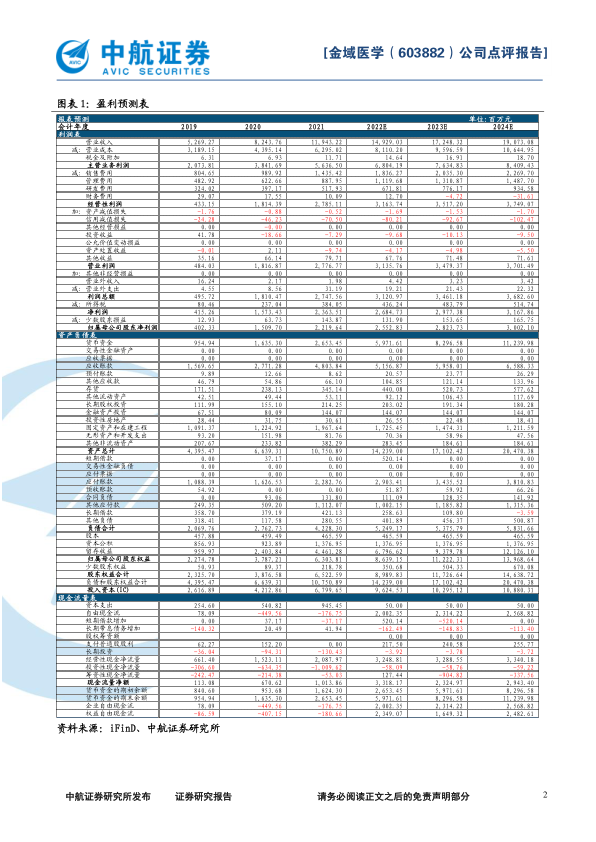

2021年全年公司实现营业收入119.43亿元,同比增长44.88%;利润总额27.48亿元,同比增长51.76%;归母净利润22.20亿元,同比增长47.03%;扣非后归母净利润21.89亿元,同比增长50.18%;基本每股收益4.80元,同比增长45.90%。2022年Q1公司实现营业收入42.51亿元,同比增长58.70%;归母净利润8.50亿元,同比增长58.00%;扣非后归母净利润8.37亿元,同比增长57.84%;基本每股收益1.83元,同比增长57.76%。

深耕优质产品、客户结构获得成效,重点产品及高端客户推动公司业绩高速增长。2021年,公司第三方医学诊断业务实现营业收入113.04亿元,同比增长43.63%,毛利率47.20%,较上年同期提升了0.45个百分点,表现较为亮眼。从产品结构上看,公司在血液疾病、神经与临床免疫疾病和实体肿瘤等重点疾病领域产品销量高速增长,推动公司收入规模与盈利能力进一步增强。从客户结构上看,公司的合作客户总数持续增长,月均活跃客户数量稳中有增,公司客户结构进一步优化,三级医院合作家数进一步增加,三级医院客户收入占比(扣除新冠)进一步提升至36%,销量增长远高于其他客户群体,公司客户结构优化,进一步驱动公司业绩增长。

合作共建业务高速发展,多技术平台提供良好基础。截止目前,公司共拥有检验技术75类,其中27类关键检测技术,150余项核心技术,涉及医学检验与病理诊断领域几乎所有前沿学科,可提供超3000项检验项目。2021年,公司合作共建实验室业务成为医检业务增长重要动力。运营共建项目670个,新拓展项目150余个,客户结构持续优化,二/三级医院数量占比提升至80%,贡献业务占比85%。公司发挥自身专业化、规模化、集约化优势,加深合作共建业务内涵建设,为合作医院医检学科发展提供全流程、全方位的金域方案。

投资建议:我们预计公司2022-2024年摊薄后的EPS分别为5.48元、6.06元和6.54元,对应的动态市盈率分别为12.59倍、11.38倍和10.70倍。公司是全国连锁、集团化经营的第三方医学检验服务龙头企业,其规模化运营带来的成本优势以及多技术平台整合带来差异化的产品竞争优势有助于公司在行业向龙头不断集中的过程中占据更多的市场份额,获得长期收益和发展,给予买入评级。

风险提示:政策风险、市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用