金域医学(603882)

核心观点

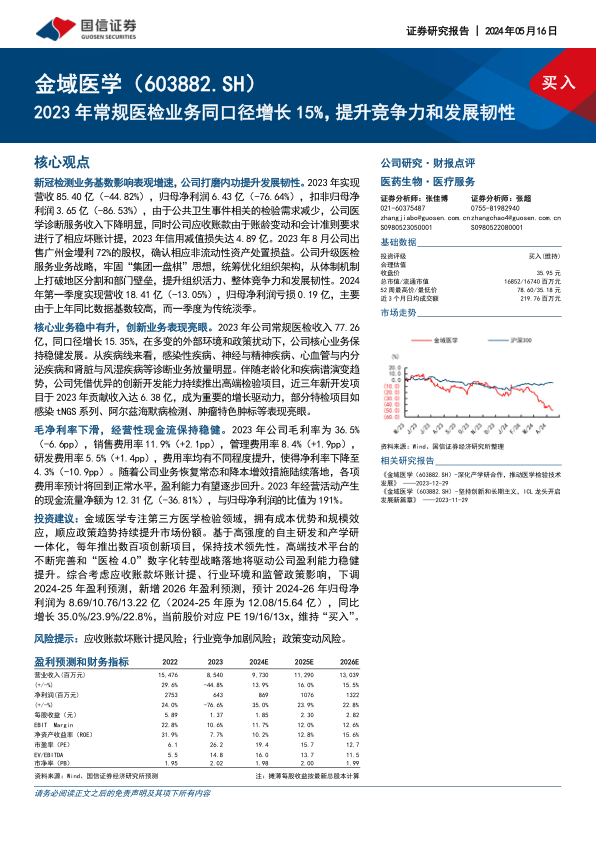

新冠检测业务基数影响表观增速,公司打磨内功提升发展韧性。2023年实现营收85.40亿(-44.82%),归母净利润6.43亿(-76.64%),扣非归母净利润3.65亿(-86.53%),由于公共卫生事件相关的检验需求减少,公司医学诊断服务收入下降明显,同时公司应收账款由于账龄变动和会计准则要求进行了相应坏账计提,2023年信用减值损失达4.89亿。2023年8月公司出售广州金墁利72%的股权,确认相应非流动性资产处置损益。公司升级医检服务业务战略,牢固“集团一盘棋”思想,统筹优化组织架构,从体制机制上打破地区分割和部门壁垒,提升组织活力、整体竞争力和发展韧性。2024年第一季度实现营收18.41亿(-13.05%),归母净利润亏损0.19亿,主要由于上年同比数据基数较高,而一季度为传统淡季。

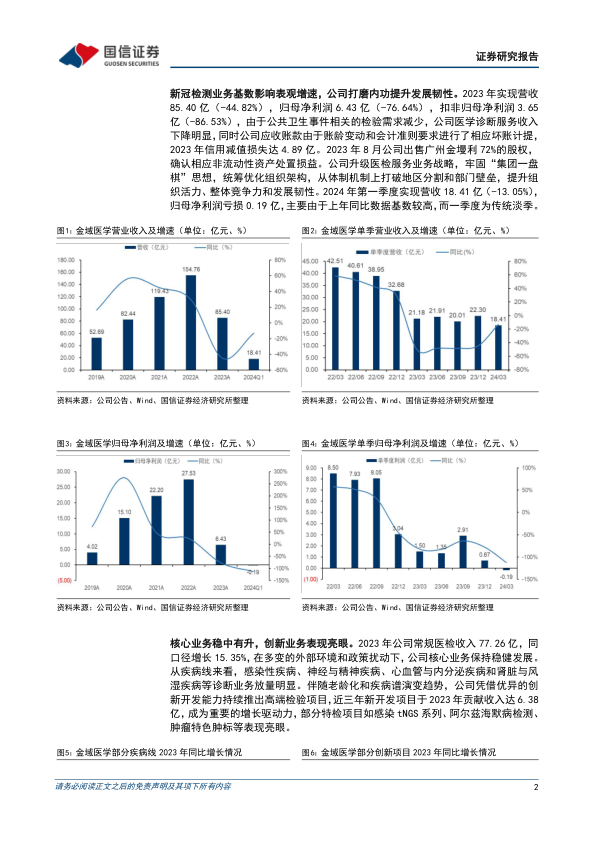

核心业务稳中有升,创新业务表现亮眼。2023年公司常规医检收入77.26亿,同口径增长15.35%,在多变的外部环境和政策扰动下,公司核心业务保持稳健发展。从疾病线来看,感染性疾病、神经与精神疾病、心血管与内分泌疾病和肾脏与风湿疾病等诊断业务放量明显。伴随老龄化和疾病谱演变趋势,公司凭借优异的创新开发能力持续推出高端检验项目,近三年新开发项目于2023年贡献收入达6.38亿,成为重要的增长驱动力,部分特检项目如感染tNGS系列、阿尔兹海默病检测、肿瘤特色肿标等表现亮眼。

毛净利率下滑,经营性现金流保持稳健。2023年公司毛利率为36.5%(-6.6pp),销售费用率11.9%(+2.1pp),管理费用率8.4%(+1.9pp),研发费用率5.5%(+1.4pp),费用率均有不同程度提升,使得净利率下降至4.3%(-10.9pp)。随着公司业务恢复常态和降本增效措施陆续落地,各项费用率预计将回到正常水平,盈利能力有望逐步回升。2023年经营活动产生的现金流量净额为12.31亿(-36.81%),与归母净利润的比值为191%。

投资建议:金域医学专注第三方医学检验领域,拥有成本优势和规模效应,顺应政策趋势持续提升市场份额。基于高强度的自主研发和产学研一体化,每年推出数百项创新项目,保持技术领先性。高端技术平台的不断完善和“医检4.0”数字化转型战略落地将驱动公司盈利能力稳健提升。综合考虑应收账款坏账计提、行业环境和监管政策影响,下调2024-25年盈利预测,新增2026年盈利预测,预计2024-26年归母净利润为8.69/10.76/13.22亿(2024-25年原为12.08/15.64亿),同比增长35.0%/23.9%/22.8%,当前股价对应PE19/16/13x,维持“买入”。

风险提示:应收账款坏账计提风险;行业竞争加剧风险;政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用