中心思想

硕世生物投资价值分析

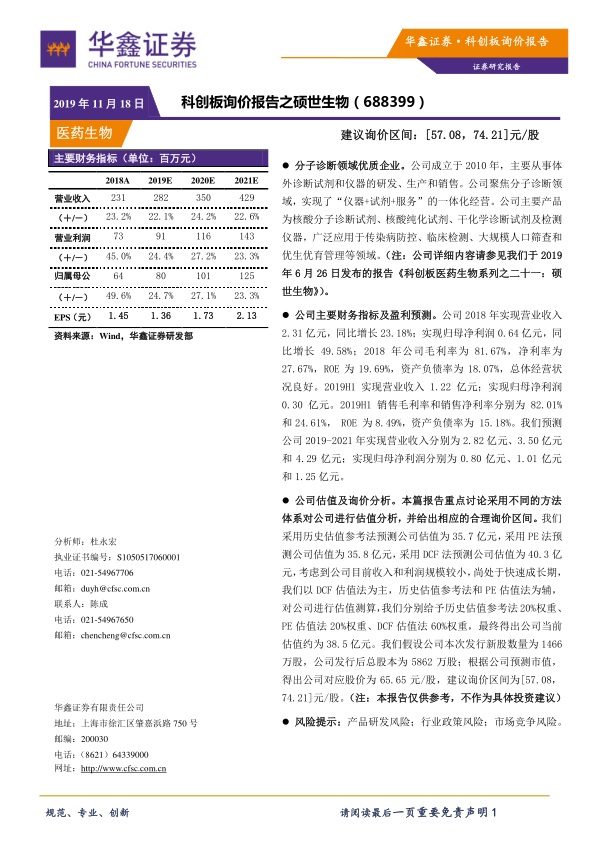

本报告对科创板上市公司硕世生物(688399)进行了询价分析,通过历史估值参考法、PE 法和 DCF 法三种估值方法,结合公司所处行业和发展阶段,给出了建议询价区间。

估值方法与建议

报告以 DCF 估值法为主,结合历史估值参考法和 PE 估值法,综合得出公司当前估值约为 38.5 亿元,建议询价区间为 [57.08,74.21] 元/股。

主要内容

一、历史估值参考法分析

-

股权转让溢价分析

- 2019 年 1 月,公司完成股权转让后,投后估值达到 17 亿元,当期 PE 估值在 27 倍左右。

- 考虑到二级市场相对一级市场的估值溢价以及公司业绩的成长性,给予 110% 的溢价率,则公司对应的当前估值约为 35.7 亿元。

二、相对估值 PE 法分析

-

可比公司选择与估值

- 选择艾德生物(300685)和凯普生物(300639)作为可比公司,这两家公司都主营分子诊断试剂及仪器。

- 当前可比公司 2019 年市场一致预期的 PE 在 56 倍左右。

-

硕世生物 PE 估值

- 预测公司 2019-2021 年实现归属母公司所有者净利润分别为 0.80 亿元、1.01 亿元和 1.25 亿元。

- 按 2019 年 45 倍 PE 估值进行测算,得出公司对应的当前估值约为 35.8 亿元。

三、DCF 法分析

-

DCF 估值模型应用

- 针对医药生物创新型企业,处于尚未盈利或盈利早期阶段,市场通常采用未来现金流贴现模型(DCF)进行估值测算,硕世生物适用。

-

DCF 估值结果

- 假设公司 Beta 系数为 1.1,无风险利率为 3.3%,WACC 值为 8.8%,永续增长率为 2%。

- 采用 DCF 法预测公司估值约为 40.3 亿元。

四、估值及询价分析

-

综合估值结果

- 采用历史估值参考法预测公司估值为 35.7 亿元,采用 PE 法预测公司估值为 35.8 亿元,采用 DCF 法预测公司估值为 40.3 亿元。

- 考虑到公司目前收入和利润规模较小,以 DCF 估值法为主,历史估值参考法和 PE 估值法为辅,分别给予 20%、20% 和 60% 的权重,最终得出公司当前估值约为 38.5 亿元。

-

询价区间建议

- 假设公司本次发行新股数量为 1466 万股,公司发行后总股本为 5862 万股;根据公司预测市值,得出公司对应股价为 65.65 元/股,建议询价区间为 [57.08, 74.21] 元/股。

五、风险提示

总结

估值方法回顾

本报告采用历史估值参考法、PE 法和 DCF 法对硕世生物进行了估值分析,三种方法分别从不同角度评估了公司的价值。

投资建议总结

综合考虑各种估值方法,并结合公司的具体情况,建议询价区间为 [57.08,74.21] 元/股,但需注意报告中提及的风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用