中心思想

ICL行业广阔前景与政策红利

中国独立医学实验室(ICL)行业渗透率远低于发达国家,未来增长空间巨大。分级诊疗、医保支付改革(DRG/DIP)以及LDT(临床实验室自建检测方法)试点放开等政策,共同构成了行业发展的核心驱动力,推动ICL行业进入加速发展阶段。这些政策不仅优化了医疗资源配置,也促进了医院检验外包意愿的增强,为ICL企业提供了前所未有的发展机遇。

龙头企业金域医学的竞争优势与转型升级

金域医学作为行业龙头,凭借其领先的规模效应、技术壁垒和全国性的实验室网络,有望在行业出清加速、集中度提升的背景下持续领跑。公司通过数字化转型,推出“域见医言”大模型及“小域医”智能体应用,有效降低运营成本、提升服务效率并改善客户体验。同时,公司持续升级检验能力,优化商业模式,并积极应对应收账款压力,展现出长期成长的潜力。

主要内容

ICL行业发展概况与金域医学的市场地位

行业蓬勃发展,龙头领跑强者恒强

独立医学实验室(ICL)作为独立于医院之外的专业医疗机构,通过集约化管理实现设备共享、降低检测成本、提高效率,并汇聚专业人才确保检测结果的准确可靠。ICL在产业链中处于中游,上游为检验试剂、仪器和耗材供应商,下游则涵盖各级医疗机构。

我国ICL产业发展历程可分为起步、探索、初步发展、快速发展和加速发展五个阶段。自1994年首家ICL成立以来,行业在政策支持下逐步规范化、规模化扩张,并向基因检测、病理诊断等高附加值领域延伸。2019年底公共卫生事件的爆发,更是催化了ICL行业规模和认可度的大幅提升。

根据弗若斯特沙利文数据,2021年我国临床检测市场规模约5424亿元,预计2026年有望达到8964亿元。同期,中国ICL市场规模从2017年的147亿元提升至2021年的223亿元,年复合增长率(CAGR)达11%。然而,2021年我国ICL渗透率仅为6%,远低于日本等发达国家60%的水平,表明行业仍有巨大的提升空间。截至2021年底,我国有2100多个ICL机构,而美国有7500多个,也印证了中国ICL市场的充分发展潜力。

政策层面,分级诊疗制度通过优化医疗资源分配,推动基层医疗机构扩容,增加了对第三方医学检验服务的需求。2022年,三级医院检查收入占整体检查收入的79%,而一级医院仅占1%,ICL行业下沉式发展有助于医疗资源结构性改革。医保支付改革(DRG/DIP)将检验项目从利润项转变为成本项,促使医院更倾向于外包检验服务。此外,多地LDT(临床实验室自建检测方法)试点落地,政策逐渐放松,利好ICL特检研发,加速技术迭代和市场扩容。

金域医学成立于2003年,专注于第三方医学检验及病理诊断业务,是国内第三方医学检验龙头。截至2024年中报,公司拥有49家自建医学实验室及超750家合作共建实验室,服务网络覆盖全国90%以上人口所在区域,提供检验项目超4000项,已成为国内第三方医学检验行业营业规模大、实验室数量多、覆盖网络广、检验项目及技术平台齐全的市场领导企业。公司发展历程包括创业起步(1994-2003)、转型与扩张(2003-2011)、全球化与数字化(2011至今)三个阶段,并于2024年发布了医检行业首个AI大模型“域见医言”。

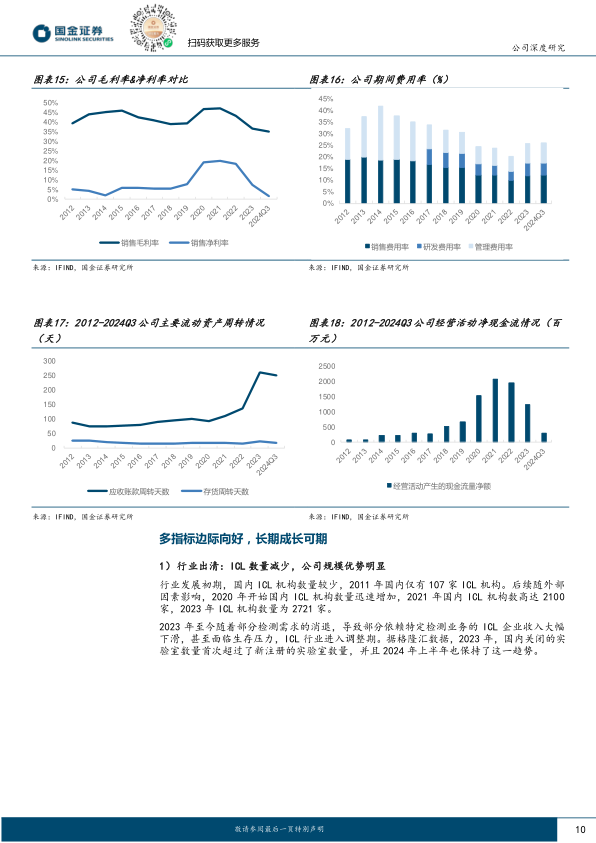

公司经营稳健,2012-2021年营业收入CAGR为32.1%,归母净利润CAGR为54.6%。2020-2022年,新冠核酸检测需求推高了公司整体收入及利润。然而,2024年公司预计归母净利润为-3.5~-4.5亿元,同比亏损,主要原因在于业务收入不及预期导致经营杠杆效率下降,以及部分应收账款回款周期延长导致信用减值损失较大(4.88亿元)。在DRGs/DIP和IVD集采政策下,检验项目收费有所下调,市场竞争加剧,公司毛利率承压,2024年前三季度毛利率为35.2%。公司通过产能集中、精细化管理等措施,有望在未来实现降本增效,期间费用率有望保持下降趋势。

多指标边际向好,长期成长可期

行业出清与集中度提升: 行业发展初期,国内ICL机构数量较少,2011年仅107家,2023年增至2721家。但随着部分检测需求消退,ICL行业进入调整期,2023年国内关闭的实验室数量首次超过新注册数量,2024年上半年延续此趋势。行业逐步从“粗放扩张”向“高质量发展”转型,中标结果逐步向金域医学等龙头企业集中,2024年中标前四大企业合计占比79%,高于2022年的73%,显示出行业集中度提升的趋势。

应收账款压力缓解: 受公共卫生事件等因素影响,公司2023年应收账款周转天数从2022年的135.97天大幅提升至260.53天,并新增计提信用减值损失4.88亿元。主要客户为公立医院,受地方政府财力及预算周期影响,账期延长。随着地方政府化债政策的落地,预计2025年公司应收账款积压问题有望有效缓解。

数字化转型降本增效: 公司全面推进数字化转型,聚焦降低运营成本、提升服务效率、改善客户体验。在业务数字化方面,客户一站式服务平台(KMC)服务超50万名医生,并上线了呼吸道感染病原体监测分析平台(KRIS)等。在技术层面,公司研发并推出医检行业大模型应用“小域医”,具备智能项目推荐、实验室智能检测、智慧报告解读、辅助疾病诊疗等功能,可大大缩短医生决策时间。例如,“小域医”对自免脑抗体24项智慧报告分析,可实现“一键”智能解读,并基于10万例历史送检数据提供深度信息。公司已于2025年2月接入DeepSeek模型。在数据方面,公司具备“大”(年检测标本量超1.5亿例,数据资产目录涵盖超30亿例检测数据)、“全”(检测标本覆盖不同年龄、地域、种族、人群,形成高质量专病库)、“多”(基于多组学数据进行模型构建与性能评估)三大优势。截至2024年底,公司已有5款数据产品完成数据合规审核,上架广州数据交易所。

龙头优势持续: 截至2024年上半年,公司提供的检验项目数量超4000项,涵盖11大类87类检验技术。已建立49家医学实验室,超750家合作共建实验室,服务网络覆盖全国90%以上人口所在区域。横向对比可比公司,金域医学在实验室数量、检测项目、合作医疗机构数量、雇员数量、合作共建实验室数量等方面均处于行业领先水平。

商业模式优化: 公司在多个学科启动产能集中计划,2024年上半年加大两个生产中心、6个综合诊断中心、2个技术中心建设,逐步推进干湿分离管理、集中调度生产模式,通过整合共享、集约化生产,规模效应有望进一步显现。

盈利预测与风险分析

盈利前景展望与估值分析

基于医保支付改革、集采控费、医疗资源下沉的行业趋势,第三方医检行业有望助力政策落地,中长期成长空间扩大。预计公司2024年至2026年营业收入分别为76.7亿元、79.9亿元、82.4亿元,2024年同比下降10%,2025-2026年增速分别为4%、3%。

利润端,体外诊断(IVD)试剂集采和医疗服务价格规范治理是主要影响因素。IVD集采降低试剂采购价格,公司作为龙头有望节省成本,提升毛利率。医疗服务价格规范治理可能导致检测服务价格调整,压缩利润空间。综合考虑,预计2024年至2026年毛利率分别为35%、34%、33%。

分业务来看:

- 医学诊断服务: 短期受行业整顿、DRG实施影响,检测量减少,预计2024年收入同比-8%。中长期有望恢复增长。预计2024-2026年收入分别为71.1亿元、73.9亿元、76.1亿元,毛利率分别为35%、34%、33%。

- 销售诊断产品: 借助品牌和数智化转型,预计收入持续增长。预计2024-2026年收入分别为4.2亿元、4.6亿元、4.8亿元,毛利率均为35%。

- 健康体检业务: 短期受外部因素压制,中长期随健康管理意识提升有望逐步释放需求。预计2024-2026年收入均为0.3亿元,毛利率分别为23%、25%、25%。

- 冷链物流服务: 依托广覆盖、标准化、智慧化的物流网络,收入有望稳健增长。预计2024-2026年收入分别为0.5亿元、0.5亿元、0.6亿元,毛利率分别为23%、21%、18%。

费用方面,2024年公司期间费用率相对较高,主要系检测量减少导致经营杠杆承压。预计未来随着市场拓展成本降低、规模效应显现以及行业竞争环境规范化,2025-2026年期间费用率有望保持下降趋势。预计2024-2026年销售费用率分别为12.1%、11.6%、11.4%;管理费用率分别为8.7%、8.4%、8.2%;研发费用率分别为5.5%、5.1%、4.7%。

资产减值损失方面,公司2024年拟计提信用减值损失约6.5-7.2亿元,假设为7.2亿元。截至2024年上半年,公司账龄在2年及以上的应收账款账面余额为11亿元。预计2025-2026年公司坏账率逐步提升至26%、32%,对应信用减值损失分别为5.3亿元、1.2亿元。

估值方面,选取迪安诊断、爱尔眼科、艾迪康控股作为可比公司。2024-2026年三家企业市销率平均数分别为2.8、2.5、2.2倍。参考行业平均值,给予公司2025年PS 2.5X,目标价43.13元,给予“买入”评级。

风险提示

公司面临多重风险,包括:

- 政策风险: DRGs/DIP等医保支付方式改革可能导致检验项目外包折扣率持续降低,影响公司运营业绩。LDT监管放开可能带来行业技术格局挑战。

- 行业竞争加剧风险: 公共卫生事件期间部分企业现金流改善,可能加大ICL领域的投资,导致市场竞争加剧。

- 医学检验质量控制风险: 采样误差、环境因素、患者状态等因素可能导致检验结果出现差错,引发医疗纠纷,影响公司声誉和业绩。

- 技术变革风险: AI、大模型等技术与医检技术融合可能带来颠覆性改变,若公司数智化转型不及预期,可能面临经营压力。

- 资产减值损失风险: 市场环境变化、政策调整或技术进步可能导致部分资产丧失使用功能,面临资产减值风险。

- 大股东质押风险: 截至2024年三季报,实际控制人、控股股东梁耀铭质押股份数量占持股数量的30%,若股价波动可能面临平仓风险。

总结

金域医学作为中国独立医学实验室(ICL)行业的领军企业,正受益于行业渗透率提升的广阔空间和分级诊疗、医保支付改革、LDT试点等政策红利。尽管短期内面临应收账款压力和市场竞争加剧带来的业绩波动,但公司凭借其领先的实验室网络、丰富的检验项目和持续的数字化转型(如“域见医言”大模型),展现出强大的核心竞争力和长期成长潜力。随着行业集中度提升和公司运营效率的优化,金域医学有望在未来实现稳健增长,并持续巩固其市场龙头地位。投资者需关注政策变化、市场竞争及资产减值等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用