中心思想

业绩承压与战略扩张并举

山河药辅2017年业绩受原材料价格上涨影响,归母净利润增速放缓至3.18%,但通过产品提价和第四季度业绩显著改善,显示出较强的市场应对能力。同时,公司通过收购曲阜天利52%股权,完成了上市以来的首次并购,有效拓展了业务范围和地域优势。

政策红利驱动行业龙头长期增长

在国家仿制药一致性评价和共同审评等政策推动下,药用辅料行业地位显著提升,落后产能面临淘汰,进口替代加速。作为行业龙头,山河药辅有望凭借其在一致性评价中的高渗透率和共同审评带来的“独占期”效应,迎来业务的快速发展期,预计2018-2020年归母净利润将实现高速增长。

主要内容

2017年报与Q4单季业绩分析

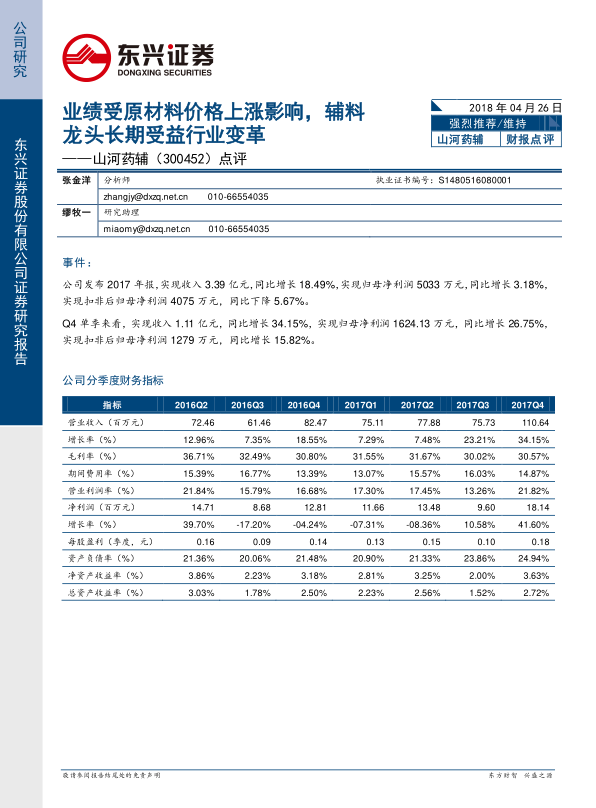

公司2017年实现营业收入3.39亿元,同比增长18.49%;归母净利润5033万元,同比增长3.18%;扣非后归母净利润4075万元,同比下降5.67%。利润增速放缓主要受原材料采购价格上涨影响,毛利率从2016年的33.80%下降至2017年的30.92%。然而,2017年第四季度表现强劲,单季收入达1.11亿元,同比增长34.15%;归母净利润1624.13万元,同比增长26.75%。这得益于公司对产品售价的调整,使得内生增长恢复正常水平。

原材料价格波动与产品结构影响

原材料价格上涨是影响2017年利润增长的主要因素。具体来看,微晶纤维素2017年收入6910万元,同比增长10.69%,毛利率为39.93%,同比下降3.82个百分点;羟丙甲纤维素2017年收入3431万元,同比增长24.43%,毛利率为10.24%,同比下降6.63个百分点。尽管毛利率承压,但销售费用率、管理费用率和财务费用率保持相对稳定,分别为8.10%、7.09%和-0.30%,显示公司在费用控制方面表现良好。

首个并购项目:曲阜天利股权收购

报告期内,公司成功收购曲阜天利52%股权,这是公司上市以来的首次并购。曲阜天利作为国内重要的药用辅料企业,在淀粉及其衍生物药用辅料领域具有地域资源优势,其糊精、淀粉、倍他环糊精等产品市场评价良好。曲阜天利2017年实际实现净利润1346万元,超出其1200万元的业绩承诺,预计将有效增厚公司业绩并实现协同发展。

辅料行业政策变革与公司受益

国家政策正逐步提升药用辅料的战略地位。国务院仿制药政策明确了药辅在研发链和产业链中的关键作用,并提出淘汰落后产能、实现进口替代。

- 一致性评价带来增量业务: 截至报告期,已有两批共22个品规通过一致性评价。数据显示,70-80%通过一致性评价的品种至少使用公司一种辅料,其中近一半为新增客户,不乏重磅品种。预计2018年第四季度起,一致性评价将逐步带来订单及业绩增长。

- 共同审评打造业务“独占期”: 共同审评政策的出台意味着通过一致性评价的企业更换辅料需进行药学试验,这使得与山河药辅绑定的品种在通过一致性评价后,至少在2-3年内能保持独家或准独家供应,为公司带来稳定的市场份额和竞争优势。

盈利预测与财务指标展望

根据预测,公司2018-2020年归母净利润预计分别为0.61亿元、1.03亿元和1.49亿元,同比增长率分别为21.65%、67.74%和45.71%。

主要财务比率预测显示:

- 营业收入增长率:2018-2020年分别为33.68%、46.81%、42.16%。

- 毛利率:预计将从2017年的30.92%提升至2020年的35.12%。

- 净利率:预计从2017年的15.58%提升至2020年的16.53%。

- ROE:预计从2017年的11.40%提升至2020年的23.81%。

- 资产负债率:预计从2017年的25%小幅上升至2020年的33%。

- 每股收益(EPS):预计从2017年的0.54元增长至2020年的1.61元。

- P/E:预计从2017年的50.39倍下降至2020年的16.87倍。

公司持续受益于辅料行业格局重塑,有望在2018-2019年迎来业务的飞速发展期。

总结

山河药辅2017年业绩虽受原材料价格上涨影响,但通过产品提价和并购曲阜天利,展现出较强的经营韧性和战略扩张能力。在国家一致性评价和共同审评等政策的推动下,药用辅料行业正经历深刻变革,公司作为行业龙头,有望凭借其市场地位和政策红利,在未来几年实现业绩的快速增长。预计2018-2020年归母净利润将保持高速增长,公司投资评级维持“强烈推荐”。主要风险在于一致性评价推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用