中心思想

业绩稳健增长与并购协同效应

山河药辅在2018年第一季度实现了显著的业绩增长,营业收入和归母净利润分别同比增长44.52%和35.73%。这一增长主要得益于公司积极应对市场变化,上调产品价格以对冲原料成本上涨,以及成功并表曲阜天利带来的协同效应。并表因素对当期利润贡献约200万元,即使扣除非并表因素,公司归母净利润仍保持18.58%的稳健增长。同时,公司在成本控制方面表现出色,销售费用率和管理费用率均稳步下降,显示出良好的运营效率。

政策机遇与产能扩张驱动未来发展

随着国家对仿制药一致性评价工作的持续推进和药用原辅料质量要求的提高,山河药辅作为优质口服固体制剂药用辅料供应商,正面临行业集中度提升的重大机遇。公司积极抓住这一政策红利,其产品在仿制药一致性评价中得到广泛应用。此外,公司年产7100吨新型药用辅料生产线扩建项目及技术改造项目进展顺利,预计二期产能将于年内投产,这将进一步释放产能,为公司未来的利润增长提供坚实支撑。分析师维持“增持”评级,并预测未来三年EPS将持续增长,反映了市场对公司未来发展的积极预期。

主要内容

一季度财务表现与成本控制成效

财务数据亮点

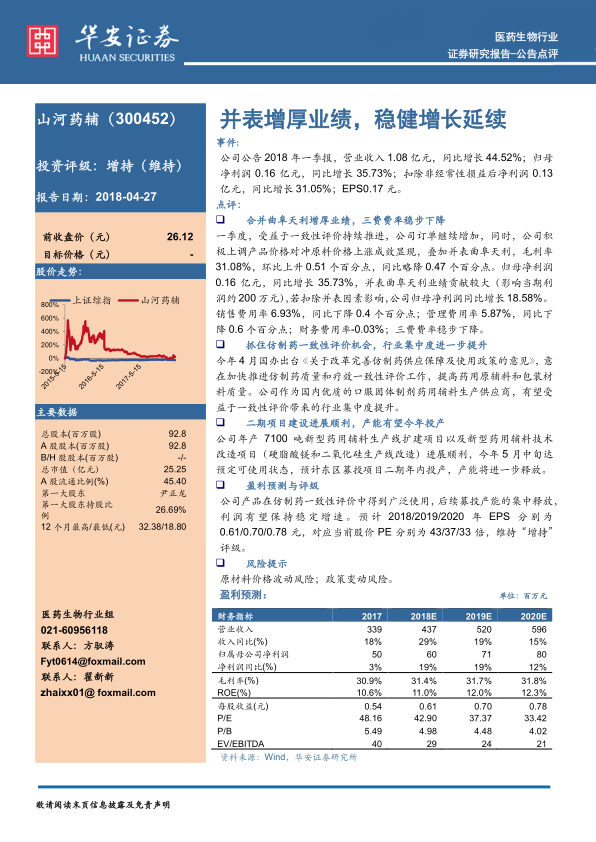

山河药辅2018年一季度报告显示,公司实现营业收入1.08亿元,同比大幅增长44.52%。归属于母公司股东的净利润为0.16亿元,同比增长35.73%。扣除非经常性损益后的净利润为0.13亿元,同比增长31.05%。每股收益(EPS)达到0.17元。毛利率为31.08%,环比上升0.51个百分点,但同比略降0.47个百分点。

并购增厚业绩与费用率优化

一季度业绩的显著增长,一方面受益于仿制药一致性评价的持续推进带来的订单增加,另一方面是公司积极上调产品价格以对冲原料价格上涨的成效显现。更重要的是,并表曲阜天利对业绩贡献较大,影响当期利润约200万元。若扣除并表因素影响,公司归母净利润仍同比增长18.58%,显示出内生增长的韧性。在费用控制方面,公司表现优异,销售费用率同比下降0.4个百分点至6.93%,管理费用率同比下降0.6个百分点至5.87%,财务费用率为-0.03%,三费费率均稳步下降,体现了公司良好的运营管理能力。

政策机遇与行业集中度提升

仿制药一致性评价的推动作用

今年4月,国务院办公厅出台了《关于改革完善仿制药供应保障及使用政策的意见》,旨在加快推进仿制药质量和疗效一致性评价工作,并提高药用原辅料和包装材料质量。这一政策的出台,为药用辅料行业带来了新的发展机遇。

公司受益于行业集中度提升

山河药辅作为国内优质的口服固体制剂药用辅料生产供应商,其产品质量和技术实力在行业内具有领先优势。随着仿制药一致性评价的深入推进,对药用辅料的质量要求将更加严格,这将促使行业集中度进一步提升,优质辅料企业将获得更大的市场份额。公司有望充分受益于这一趋势,进一步巩固其市场地位。

产能扩张与未来增长潜力

二期项目建设进展顺利

公司年产7100吨新型药用辅料生产线扩建项目以及新型药用辅料技术改造项目(硬脂酸镁和二氧化硅生产线改造)进展顺利。这些项目是公司未来产能扩张的关键。

预计年内投产释放产能

根据报告,上述项目预计将于今年5月中旬达到预定可使用状态,东区募投项目二期有望在年内投产。这将显著提升公司的生产能力,为满足日益增长的市场需求提供保障,并为公司未来的业绩增长注入强劲动力。

盈利预测与投资评级

持续增长的盈利预期

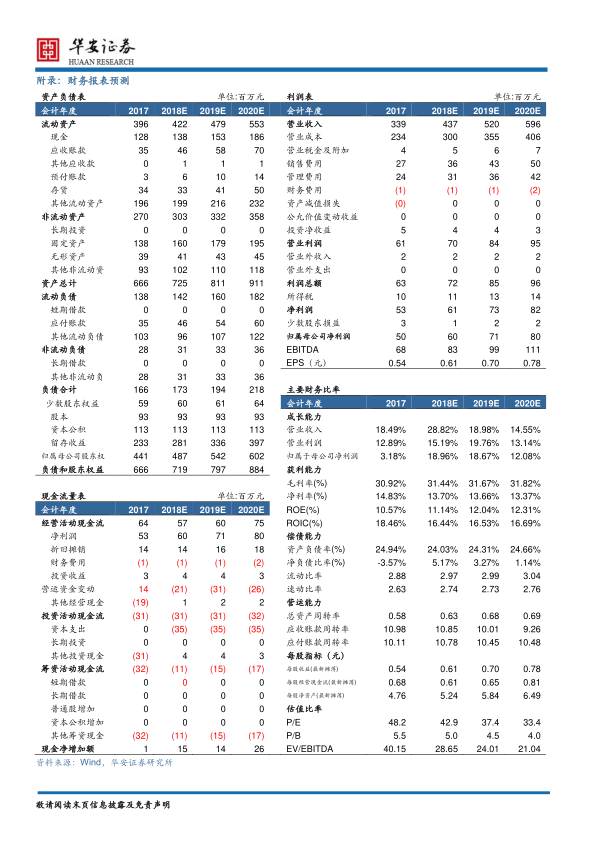

鉴于公司产品在仿制药一致性评价中的广泛应用以及后续募投产能的集中释放,预计公司利润将保持稳定增速。华安证券研究所预测,山河药辅2018年、2019年和2020年的每股收益(EPS)将分别达到0.61元、0.70元和0.78元。

维持“增持”评级

根据盈利预测,公司对应当前股价的市盈率(PE)分别为43倍(2018年)、37倍(2019年)和33倍(2020年)。分析师维持对山河药辅的“增持”投资评级,表明对公司未来业绩增长和投资价值的积极认可。

风险提示

主要经营风险

报告提示了公司面临的主要风险,包括原材料价格波动风险和政策变动风险。原材料价格的波动可能影响公司生产成本和毛利率,而医药行业政策的调整也可能对公司的经营环境产生影响。

总结

山河药辅在2018年第一季度展现出强劲的增长势头,营业收入和归母净利润分别实现44.52%和35.73%的同比增长。这一优异表现主要得益于并表曲阜天利带来的业绩增厚效应,以及公司在市场策略和成本控制方面的有效实施,使得三费费率稳步下降。

展望未来,随着国家对仿制药一致性评价政策的持续推进,药用辅料行业集中度将进一步提升,山河药辅作为优质供应商,有望抓住这一政策机遇,巩固并扩大其市场份额。同时,公司二期产能扩建项目进展顺利,预计年内投产将为未来的业绩增长提供坚实的产能保障。

分析师基于对公司产品应用前景和产能释放的积极预期,维持了“增持”的投资评级,并预测未来三年EPS将持续增长。尽管存在原材料价格波动和政策变动等风险,但公司凭借其战略布局和运营效率,有望延续稳健增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用