福瑞股份(300049)

NASH新药研发持续推进,检测设备迎来广阔市场

Echosens核心产品为FibroScan系列检测设备及相关软件,用于检测肝脏硬度程度、脾脏硬度程度和肝脏脂肪含量,被WHO等多家国际权威机构列入肝病检测指南或作为官方推荐的肝脏弹性检测设备。FibroScan几乎参与NASH新药研发每个重要环节,包括患者早期入组筛查,患者治疗进程状态检测、药品效果评估、后续治疗跟踪等,未来众多NASH药物上市将带动设备在真实世界中的使用。同年6月,美国内分泌协会将FibroScan作为推荐设备纳入内分泌领域诊疗指南。此前,FibroScan主要在肝脏相关协会指南中被推荐,多被应用于肝脏病相关科室。基层医疗机构内分泌科作为肝病患者院内的第一站拥有庞大的患者流量,FibroScan对于肝病相关检测在过去的20年已经得到充分证实,此次进入内分泌科室指南将确立其作为肝病无创筛查的首选位置,巨量市场空间已经打开。我们认为自2022年以来,FibroScan迎来诸多重要利好,发展的加速上升通道已经打开。

软肝片院外销售切换成功,盈利能力有望持续提升

公司核心药品复方鳖甲软肝片主要用于肝纤维化及早期肝硬化的治疗,是目前“抗病毒+抗纤维化”双抗治疗的主流推荐联合用药选择,经过20年的市场销售、及国家“十二五”等重要研究项目验证,药效获得患者和业界的广泛认可。公司看准时机于2020年切入院外市场,并取得成效,药品毛利率得到大幅提升,我们认为未来随着院外零售市场占比不断提高,公司盈利将进一步得到提升。

儿童医院可复制模式成型,慢病管理系统协同效应显现

公司积极探索儿童诊疗领域,目前共有3家儿童门诊医院在营。公司儿童门诊业务是与当地知名儿童医院合作,提供知名医院专家看诊、转诊绿色通道等服务。公司已经掌握较为成熟的业务复制模式,未来随着相关布局的深入,有望成为公司业绩增长的另一个推动力。此外,公司基于自身优势资源,提供“诊疗+治疗+管理”的一体化服务,提高患者治疗和慢病管理效果,同时增加客户粘性,打造“福瑞肝病专业解决方案”品牌。

盈利预测

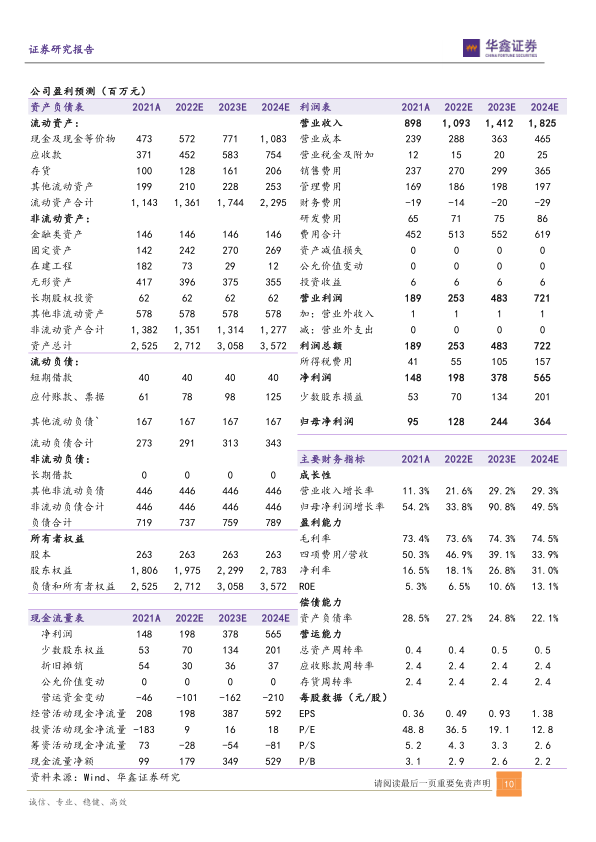

预测公司2022-2024年收入分别为10.93、14.12、18.25亿元,EPS分别为0.49、0.93、1.38元,当前股价对应PE分别为36.5、19.1、12.8倍,看好公司检测设备需求扩容、软肝片盈利能力提升、医疗服务盈利可复制性,给予“推荐”投资评级。

风险提示

NASH药物研发失败、疫情影响药品及器械销售、中成药原材料价格大幅上涨、儿童医院进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用