中心思想

营收增长与器械业务高增长潜力

福瑞股份2017年一季度营收同比增长24.89%,主要得益于医疗器械业务的快速增长,尤其是在美国市场的放量推动。公司积极开展药品集中采购,提升肝病渠道价值,并持续投入肝病诊疗服务体系建设,未来发展空间广阔。

FibroScan美国市场发力及未来增长点

FibroScan在美国市场实现爆发式增长,未来随着新机型的销售和适应症扩展,仍有较大发展潜力。公司同时在医学影像等器械领域投资,孵化新产品,有望复制FibroScan的成功模式。

主要内容

一、事件概述

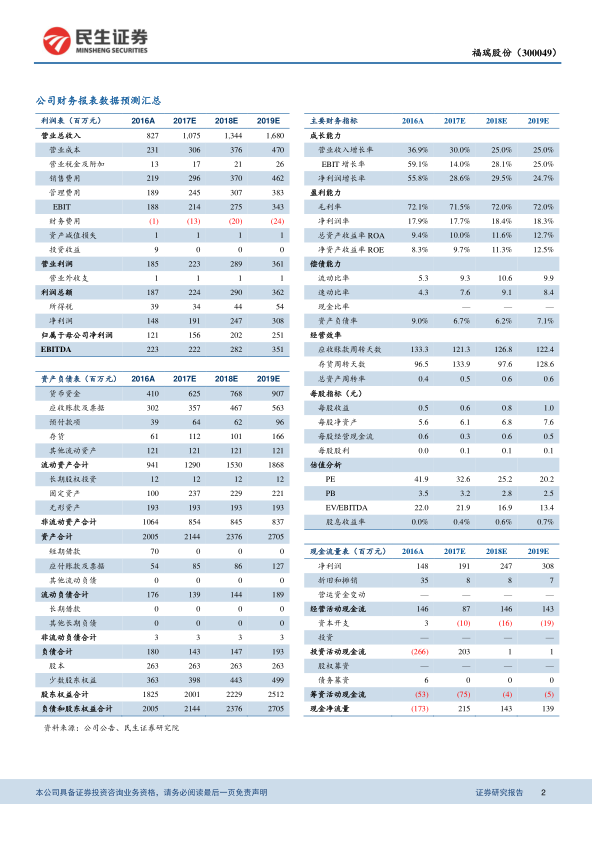

2017年一季度,公司实现营收1.54亿元,同比增长24.89%;归属上市公司净利848万元,同比增长5.55%;扣非后归属上市公司净利876万元,同比增长11.11%;EPS为0.03元。

二、分析与判断

营业收入增长较快,器械业务有望保持高增长

公司营业收入增速达到 24.9%,预计在美国市场放量推动下,医疗器械业务保持较快增长,同时公司新开展药品集中采购等业务今年开始贡献收入。毛利率保持平稳,销售费用增长相对较快,预计主要是医疗服务业务及器械销售投入较多所致,管理费用同比增长15.4%。少数股东损益增加55%,主要是法国子公司净利润同比增长较多,预计是销售增长较快且减少支付IPO费用所致。

Fibroscan美国市场发力,有望实现高速增长

FibroScan去年在美国市场实现爆发式增长,收入同比增长了235%,占整体销售额约40%,今年有望继续延续高速增长。美国市场医药消费能力强,市场空间大,未来随着 FibroScanCAP 等机型的销售及适应症扩展,仍有较大发展潜力。同时公司继续在Median Technologies医学影像等器械领域投资,孵化新产品,丰富公司未来产品线,有望复制FibroScan的成功模式。

重点开展药品集中采购,肝病渠道价值提升

公司爱肝一生模式从科室层面合作升级到整个医院层面,目前已与 16 家医院签订合作协议,与8家开展药品集中采购业务。通过开展药品集中采购业务,可使公司与医院和医生的关系更加紧密,强化公司掌控终端的能力,在两票制等政策推动下,公司在肝病领域的渠道价值将得到体现。公司持续投入,打造肝病诊疗服务体系,强化公司在肝病领域的品牌价值和平台作用,未来具有广阔的发展空间。

三、盈利预测与投资建议

我们长期看好公司的肝病诊疗平台价值,预计公司2017-2019年EPS为0.59、0.77、0.96元,对应市盈率30、23、18倍,维持“强烈推荐”评级。

四、风险提示

- 原料价格波动;

- 主导品种销售不及预期;

- 新业务开展不顺利

总结

核心业务增长与未来潜力

福瑞股份一季报显示营收快速增长,器械业务尤其是FibroScan在美国市场表现亮眼。公司通过药品集中采购和肝病诊疗服务体系建设,不断提升渠道价值和品牌影响力。

盈利预测与投资评级

民生证券维持对福瑞股份的“强烈推荐”评级,并预测未来三年EPS将持续增长,但同时也提示了原料价格波动、主导品种销售不及预期以及新业务开展不顺利等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用