中科美菱(835892)

生物医疗低温存储“小巨人”,深耕行业20年

中科美菱成立于2002年,主营生物医疗低温存储设备,布局生命科学、智慧冷链、家庭健康三大业务板块。中科美菱产品相继取得了CE、UL等认证,广泛服务于医疗系统、血液系统、疾控系统、卫生系统、畜牧系统、各大高校、科研院所、生物医药企业,以及基因工程、生命科学等领域。2021年被国家工业和信息化部评定为第三批专精特新“小巨人”企业。近年来中科美菱及相关研发人员参与起草了生物医用低温存储行业3项国家及1项行业标准和2项技术规范,涵盖行业主要产品和使用环节。2017-2021年营收CAGR达到34.28%,2022年H1营收为2.36亿元,同比下降13.14%,主要系产品销售结构变动导致低温存储设备营收下降32%;净利润2017-2021年CAGR达52.49%,2022年H1净利润为4129.03万元,同比下降21%,主要系营收下降及销售、研发费用支出较多。

医疗机械国内仍处快速渗透阶段,低温存储为医疗重要基础设施

低温存储设备为医疗领域重要基础设施之一,2021年我国生物医疗低温存储设备市场规模达到49.03亿元,同比增长47.59%,按细分市场来划分,血液安全领域规模为6.17亿元;生物样本库领域规模为15.42亿元;药品试剂领域规模为13.85亿元;疫苗安全领域规模为13.59亿元。预计到2028年我国生物医疗低温存储设备市场规模将达到215.43亿元,按照细分市场来划分,恒温冷藏冷冻箱(医用冷藏箱、医用冷藏冷冻箱)规模为149.53亿元;低温保存箱(医用低温箱)规模为14.56亿元;超低温保存箱(超低温冷冻存储设备)规模为51.34亿元。

中科美菱以生物医疗低温存储设备为核心,近两年市占率前三,运营能力强

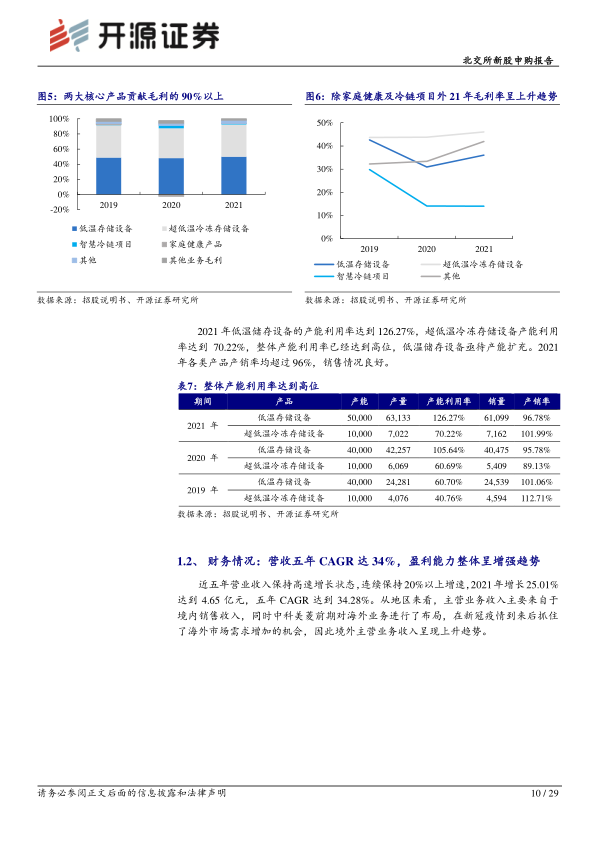

根据中国医疗器械行业协会,2020-2021年,主导产品——生物医疗领域低温存储专用设备,中科美菱在国内品牌中的市场占有率排名前三。截至2021年底中科美菱共拥有专利210项,其中发明专利11项,实用新型122项,外观设计77项;另有16项软件著作权。中科美菱所处行业较为细分,与之经营同类产品的上市公司为海尔生物、澳柯玛等,为了获取更多比较对象,我们选取了海尔生物、澳柯玛、迈瑞医疗、宝莱特4家可比公司。中科美菱整体规模尚小但成长速度领先,2019-2021年中科美菱营收CAGR为44.40%,海尔生物、澳柯玛、迈瑞医疗、宝莱特分别为44.87%/15.80%/23.53%/14.93%。营运能力明显领先行业,2017-2021年存货周转率持续上升,2021年为9.14次。估值上,可比公司当前PETTM平均为42.45X,对应2021年PE平均为31.25X,中科美菱发行底价为16元/股,对应2021年PE为17.67X,发行后对应23.88X,估值较可比略低,可以参与申购。

风险提示:技术升级风险、市场竞争风险、人才流失及技术泄密风险。

微信扫一扫-立即使用

微信扫一扫-立即使用