福瑞股份(300049)

投资要点:

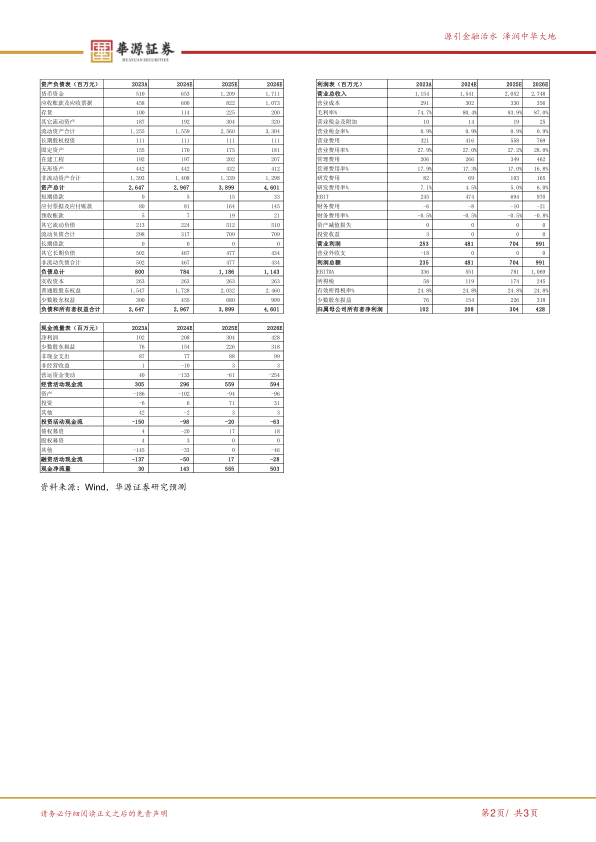

事件:公司发布2024年中报,2024上半年实现营业收入6.43亿元,同比增长22.53%,归母净利润7536万元,同比增长71.99%,扣非归母净利润7446万元,同比增长59.30%,业绩符合预期。二季度单季实现收入3.2亿元,同比增长13.24%,归母净利润3264万元,同比增长5.93%,扣非归母净利润3317万元,同比增长16.42%。

器械收入稳健增长。24H1器械收入5491万欧元(同比+9.78%),其中设备销售收入2950万欧元(同比-4%),占比54%;按次收费、租赁及其他收入2541万欧元(同比+31%),占比从23年的40%提升至46%。Echosens公司实现净利润948万欧元。FibroScan学术地位领先,已被欧洲肝病学会、美国肝病学会等多个权威机构列入指南推荐,随着全球MASH新药持续取得突破性进展,公司积极推动相关临床实践指南的更新。2024年3月,FDA首款批准的治疗MASH新药Rezdiffra将FibroScan检测写进说明书;2024年世界卫生组织(WHO)针对乙肝患者发布的最新指南推荐使用FibroScan作为无创检验及诊断工具。

FibroScanGo按次收费模式有望逐步兑现。公司积极拓展按次收费产品FibroScanGo/Box在初级保健领域及非肝脏领域的应用,截至24M6,FibroScanGo/Box在全球累计安装近500台,相比23年底的275台增长显著。我们预计Go/Box投放数量的增加,按次收费产品收入占比有望进一步提升,基于:1)不断拓展应用场景,推动FibroScanGo/Box用于普通人群的常规筛查和诊断;2)与国际大型药企的合作关系不断深化,FibroScan在MASH药物研发过程中用于患者的入组初筛、临床疗效评估等,推动FibroScan成为全球MAFLD/MASH诊断领域的金标准。

药品业务实现恢复性增长。24H1药品收入1.97亿元(同比+52.32%),我们预计主要得益于复方鳖甲软肝片收入的快速增长,基于:1)院内,公司利用自身品牌和渠道优势,在维持原有公立医院渠道的基础上,通过开展大量真实世界课题研究,以学术推广助力销售;2)院外,以金装产品整合健康管理增值服务,突出院外产品形象定位,加大在药店、电商平台、互联网医院等零售渠道的开发力度。

盈利预测与估值。预计2024-2026年归母净利润分别为2.08/3.04/4.28亿元,增速分别为105%/46%/41%,当前股价对应PE分别为48X、33X、23X。公司为肝病无创诊断龙头企业,NASH早期诊断需求广阔,FibroScan GO按次收费模式有望逐步兑现,维持“买入”评级。

风险提示:行业竞争加剧风险;Fibroscan GO投放不及预期风险;MASH药物研发进展不及预期风险;主要原材料价格波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用