福瑞股份(300049)

投资要点:

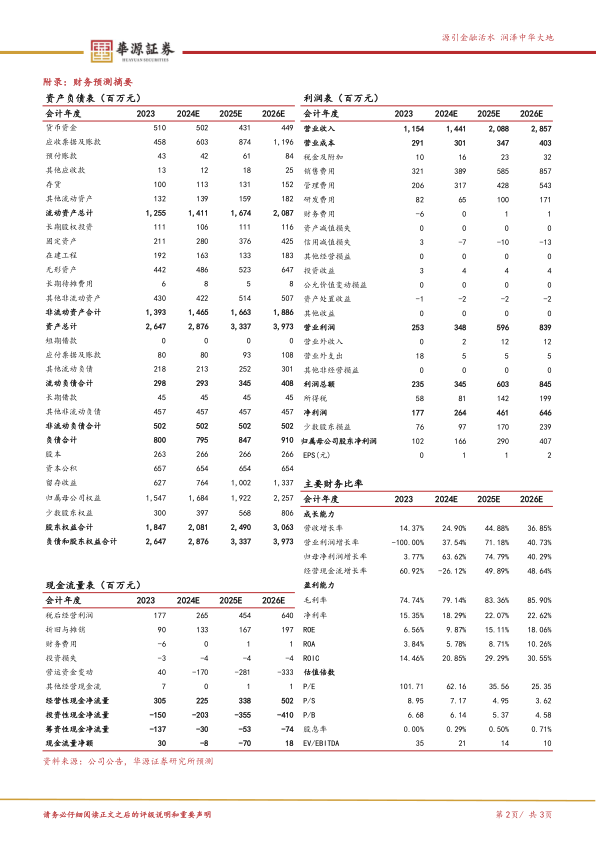

事件:公司发布2024年三季报,2024年前三季度实现营业收入9.8亿元,同比增长21.42%,归母净利润1.02亿元,同比增长39.42%,扣非归母净利润9689万元,同比增长21.98%,业绩符合预期。单三季度实现收入3.37亿元,同比增长19.37%,归母净利润2664万元,同比下降9.22%,扣非归母净利润2243万元,同比下降31.38%。费用率方面,2024Q3,销售费用率为26.63%,同比下降2.26pct;管理费用率25.54%,同比提升6.58pct,主要系分摊股权激励成本;研发费用率6.71%,同比下降0.27pct,财务费用率1.66%,同比提升3.84pct。

营收稳健增长,股权激励费用影响Q3表观利润。24Q3公司营业收入实现同比增长19%,预计器械板块与药品板块收入均实现较快增长;归母净利润同比下降9%,主要是由于24Q1-3公司摊销股权激励费用2451万元,其中Q3股权激励费用达1663万元。若排除激励费用影响,24Q3归母净利润为4327万元,同比增长47%。

NASH诊断需求有望快速增长,FibroScanGo放量可期。1、药品端:1)2024年3月Madrigal公司的Rezdiffra成为首款获FDA批准上市的NASH新药,24Q2/24Q3Rezdiffra销售额分别达到1460万美元和6218万美元,收入表现强劲;2)多款NASH在研药物处于临床III期,其中诺和诺德的重磅药物司美格鲁肽预计将于24Q4公布临床III期中期试验数据,并于25H1在美国和欧盟提交上市申请,将进一步打开NASH药物市场空间。2、检测端:随着全球NASH新药研发不断取得突破,FibroScan有望受益NASH早期诊断需求的迅速增长,我们预计随着FibroScan Go/Box投放数量的增加以及在初级保健及体检等场景的不断拓展,公司按次收费产品收入将实现加速增长;同时,随着公司与全球布局NASH药物研发的跨国药企的合作关系加深,公司设备订单有望保持稳健增长。

药品业务实现恢复性增长。药品上半年收入1.97亿元(同比+52.32%),我们预计Q3复方鳖甲软肝片销售将继续保持上半年的增长势头,得益于公司持续加大院内学

术推广力度以及院外金装产品渠道开发。

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为1.66亿元、2.90亿元、4.07亿元,同比增长64%、75%、40%,当前股价对应PE分别为62X、36X、25X。考虑到公司为肝病无创诊断龙头企业,NASH早期诊断市场广阔,FibroScanGO按次收费模式有望逐步兑现,维持“买入”评级。

风险提示:产品销售不及预期风险,竞争加剧风险,药物研发进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用