键凯科技(688356)

事件:公司发布年报,预计2020年全年实现收入1.87亿元(+38.94%,YoY下同)、归母净利润0.86亿元(+39.22%)、扣非后归母净利润0.83亿元(+51.73%)。整体业绩符合预期。

国内客户收入快速放量,国外客户销售保持稳健。按业务类型来分,20年全年PEG产品销售收入为1.64亿元(+38.65%)、技术使用费收入0.22亿元(+36.44%),技术使用费仍主要以特宝生物派格宾销售分成为主,20年特宝生物派格宾销售收入4.58亿元(+26.20%),据此计算公司销售分成比例提升至4.7%-4.8%。按下游客户来看,20年国内地区收入0.92亿元(+66.67%)、国外地区收入0.94亿元(+19.51%),得益于金赛和恒瑞等客户终端产品的放量,国内客户收入增长显著提速。产销量方面,PEG衍生物全年销量668.90Kg(+5.81%),据此计算衍生物销售均价同比提升31%至24.51万元/Kg,预计主要是由于单价更高的药品端销量增长较快。

毛利率稳步提升,管理费用率持续改善。20年公司整体毛利率为85.97%(+1.66pct),拆分来看,国内地区毛利率为82.99%(-2.71pct),毛利率有所下降,主要是公司采取阶梯定价机制,下游客户产品订购量增加通常会使产品平均价格下降;国外地区毛利率为88.87%(+5.55pct),预计由于国外销售的产品结构变化带来的销售单价的提高,同时生产规模效应使单位成本有所下降。费用端,全年合计期间费用率为29.98%(-3.72pct),主要是由于收入规模快速扩张而销售、管理费用等支出增速相对较慢。20年全年公司净利率为45.91%,同比保持稳中有升态势。

研发投入占比维持高位,新药研发与专利申请稳步推进。公司20年研发投入0.26亿元(全部费用化),占收入比重为14.09%,仍维持相对较高水平。20年公司重磅在研PEG-伊立替康已完成I期临床试验全部6个剂量组受试者的入组,并于网上提交了突破性治疗的资料,预计21年可进入II期;JK1214R项目已完成药效学研究,其他临床前研究预计也将于21年完成全部临床前研究;JK-2122H项目对制剂工艺进行了进一步优化;JK-1219I项目已完成分离纯化工艺摸索、样品制备和药效学试验;其他研发储备项目均按计划进行,进度符合预期。专利方面公司全年提交新申请专利5件,新获得授权12件,持续夯实PEG修饰领域技术护城河。

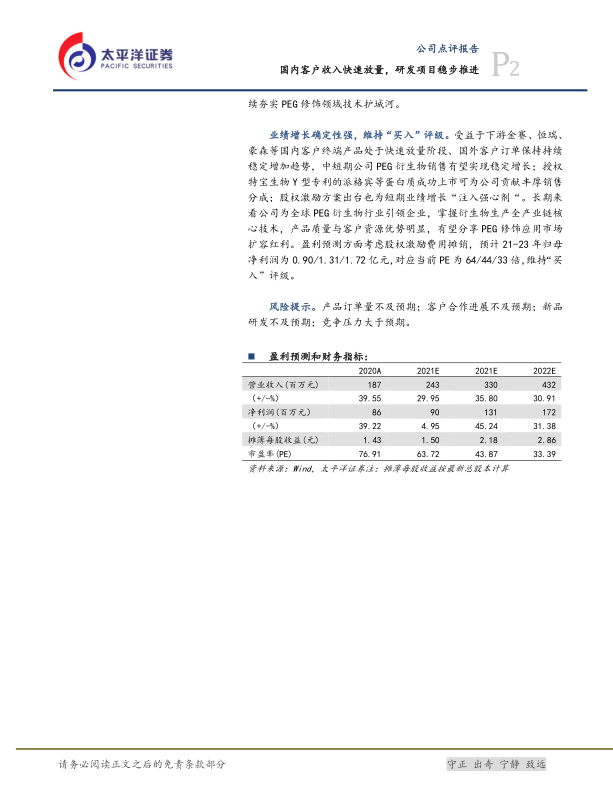

业绩增长确定性强,维持“买入”评级。受益于下游金赛、恒瑞、豪森等国内客户终端产品处于快速放量阶段、国外客户订单保持持续稳定增加趋势,中短期公司PEG衍生物销售有望实现稳定增长;授权特宝生物Y型专利的派格宾等蛋白质成功上市可为公司贡献丰厚销售分成;股权激励方案出台也为短期业绩增长“注入强心剂“。长期来看公司为全球PEG衍生物行业引领企业,掌握衍生物生产全产业链核心技术,产品质量与客户资源优势明显,有望分享PEG修饰应用市场扩容红利。盈利预测方面考虑股权激励费用摊销,预计21-23年归母净利润为0.90/1.31/1.72亿元,对应当前PE为64/44/33倍,维持“买入”评级。

风险提示。产品订单量不及预期;客户合作进展不及预期;新品研发不及预期;竞争压力大于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用