一品红(300723)

事件:

公司发布2023年度报告,实现营业收入25.03亿元,同比增长9.79%;归母净利润1.85亿元,同比下降36.49%;扣非后归母净利润1.20亿元,同比下降45.73%,EPS为0.42元。公司发布2024年一季报,实现营业收入6.23亿元,同比下降13.01%;归母净利润1亿元,同比下降9.53%;扣非后归母净利润0.98亿元,同比增长5.16%,EPS为0.22元。

2023年业绩放缓,期间费用水平控制良好

2023年公司整体业绩符合预期,利润端同比出现下降与公司研发投入增加,折旧增加以及部分投资的企业亏损有关。2023年销售费用率为44.88%(-9.89pct),管理费用率为13.16%(+3.74pct),财务费用率为1.31%(+0.36pct),公司销售费用率下降显著,主要与公司精细化管理以及学术推广减少有关,管理费用率小幅增长主要与办公楼固定资产折旧增加、办公室装修摊销等有关。整体来看,公司费用率管控水平良好。

儿童药实现较快增长,慢病用药部分品种实现放量

2024年公司儿童药产品收入15.36亿元,同比增长17.01%,其中芩香清解口服液、奥司他韦胶囊、益气健脾口服液、盐酸左西替利嗪口服滴剂、孟鲁司特钠颗粒、盐酸氨溴索滴剂等品种实现收入快速增长。2024年公司慢病药产品收入7.70亿元,同比减少2.40%,收入端同比下降主要受行业政策影响所致,但公司新品种盐酸溴己新注射液、硝苯地平控释片等通过集采实现快速增长。预计未来公司儿童药有望继续快速增长,慢病用药新品种有望通过集采实现放量。

研发投入力度持续加大,长期发展动力充足

2024Q1公司自主研发投入6252.92万元,2023Q1为4812.17万元,同比增长29.94%。公司在研的高尿酸血症&痛风创新药物AR882胶囊治疗原发性痛风伴高尿酸血症患者的有效性和安全性的多中心、随机、双盲、平行对照、II/III期临床试验在国内正式启动,II/III期同步进行,目前已经完成首例患者入组,预计II期试验将在2024年底前完成。公司研发投入力度持续加大,公司仿制药在研品种丰富,业绩增长动力充足。

投资建议与盈利预测

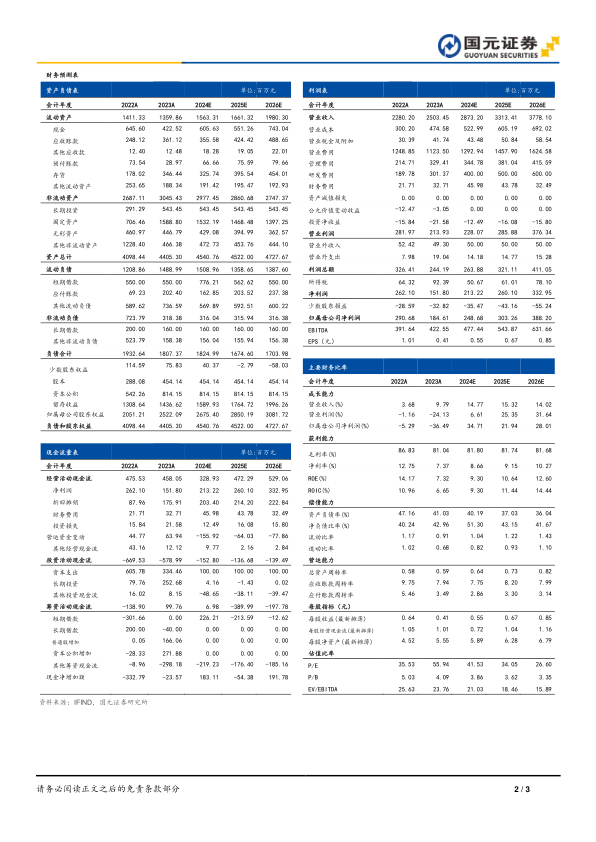

公司儿童药板块快速增长,慢病用药板块产品通过集采实现放量,同时公司研发力度持续加大,在研品种丰富,业绩有望长期稳健增长。预计2024-2026年,公司归属母公司股东净利润分别为2.48亿元、3.03亿元和3.88亿元,对应每股收益分别为0.55元/股、0.67元/股和0.85元/股,对应PE分别为42倍、34倍和27倍,维持“买入”的投资评级。

风险提示

公司研发进度不及预期风险,产品放量不及预期风险,行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用