中心思想

合作阿比多尔,共拓抗病毒领域

本报告主要分析了美诺华与先声制药合作研发抗病毒药物阿比多尔的事件,认为此举是双方在抗病毒领域及其他领域拓展合作的重要开端,有望为美诺华带来新的业绩增长点。

业绩增长预期

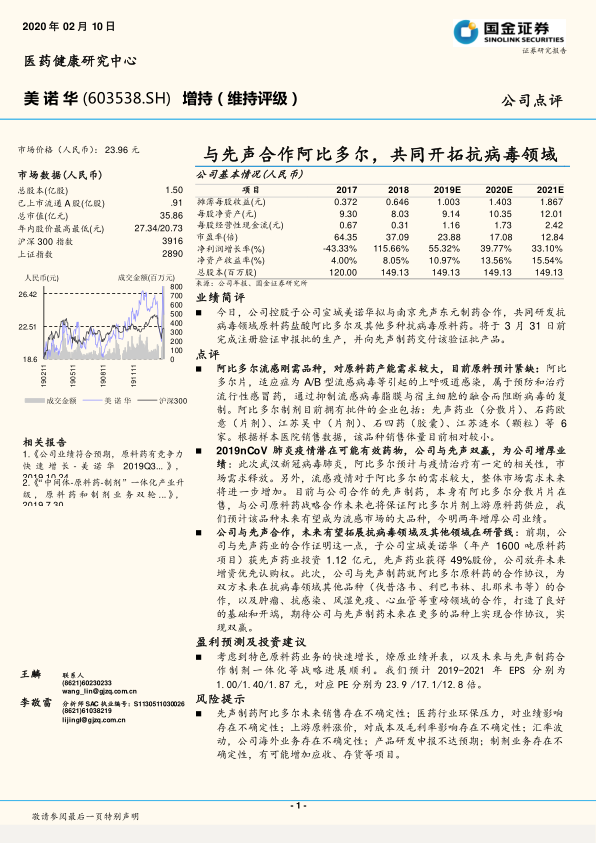

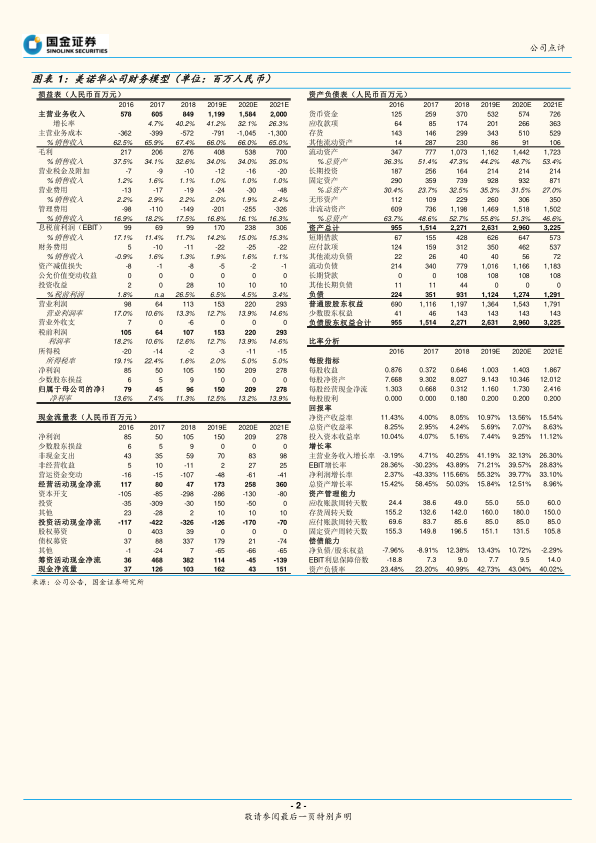

报告预测,考虑到特色原料药业务的快速增长、燎原业绩并表以及与先声制药合作的顺利进展,预计美诺华2019-2021年EPS将分别达到1.00/1.40/1.87元,对应PE分别为23.9/17.1/12.8倍。

主要内容

业绩简评:合作研发阿比多尔

美诺华控股子公司宣城美诺华拟与南京先声东元制药合作,共同研发抗病毒领域原料药盐酸阿比多尔及其他多种抗病毒原料药。将于3月31日前完成注册验证申报批的生产,并向先声制药交付该验证批产品。

点评

阿比多尔市场潜力分析

阿比多尔作为流感刚需品种,对原料药产能需求较大,目前原料预计紧缺。该药物适应症为A/B型流感病毒等引起的上呼吸道感染,通过抑制流感病毒脂膜与宿主细胞的融合而阻断病毒的复制。

新冠疫情影响及公司双赢策略

2019nCoV肺炎疫情期间,阿比多尔预计与疫情治疗有一定的相关性,市场需求释放。与先声制药的合作,保证了阿比多尔片剂上游原料药的供应,预计该品种未来有望成为流感市场的大品种,今明两年增厚公司业绩。

拓展抗病毒领域及其他在研管线

公司与先声合作,未来有望拓展抗病毒领域及其他领域在研管线。前期,公司与先声药业的合作证明这一点,子公司宣城美诺华(年产1600吨原料药项目)获先声药业投资1.12亿元,先声药业获得49%股份,公司放弃未来增资优先认购权。

盈利预测及投资建议

考虑到特色原料药业务的快速增长,燎原业绩并表,以及未来与先声制药合作制剂一体化等战略进展顺利。我们预计2019-2021年EPS分别为1.00/1.40/1.87元,对应PE分别为23.9/17.1/12.8倍。

风险提示

先声制药阿比多尔未来销售存在不确定性;医药行业环保压力,对业绩影响存在不确定性;上游原料涨价,对成本及毛利率影响存在不确定性;汇率波动,公司海外业务存在不确定性;产品研发申报不达预期;制剂业务存在不确定性,有可能增加应收、存货等项目。

总结

本报告分析了美诺华与先声制药在阿比多尔原料药领域的合作,认为该合作是双方在抗病毒领域及其他领域拓展合作的重要开端,有望为美诺华带来新的业绩增长点。报告预测了公司未来几年的盈利情况,并提示了相关风险。总体而言,该合作被视为美诺华未来发展的重要战略举措。

微信扫一扫-立即使用

微信扫一扫-立即使用