中心思想

业绩强劲增长与核心业务驱动

美诺华在2019年及2020年一季度展现出强劲的财务增长,其中2019年营业收入同比增长39.02%至11.8亿元,归母净利润同比增长56.62%至1.51亿元。公司核心的特色原料药业务是主要增长引擎,2019年实现收入9.74亿元,同比增长33.14%,占总营收的79.38%,毛利率提升7.78个百分点至44.22%。特别是降压类和抗血栓类产品量价齐升,显著贡献了业绩。

战略转型与产能扩张并举

公司制剂业务进展顺利,2019年收入同比增长677.62%至0.63亿元,正逐步进入业绩释放周期。同时,美诺华积极布局未来,计划发行不超过5.2亿元可转债,其中4亿元将用于开发抗肿瘤高端制剂项目,旨在优化产品结构并提升盈利稳定性。此外,公司多个原料药新产能项目顺利投产或建设中,预计将进一步巩固其市场地位和生产能力。

主要内容

2019年及2020年一季度财务表现

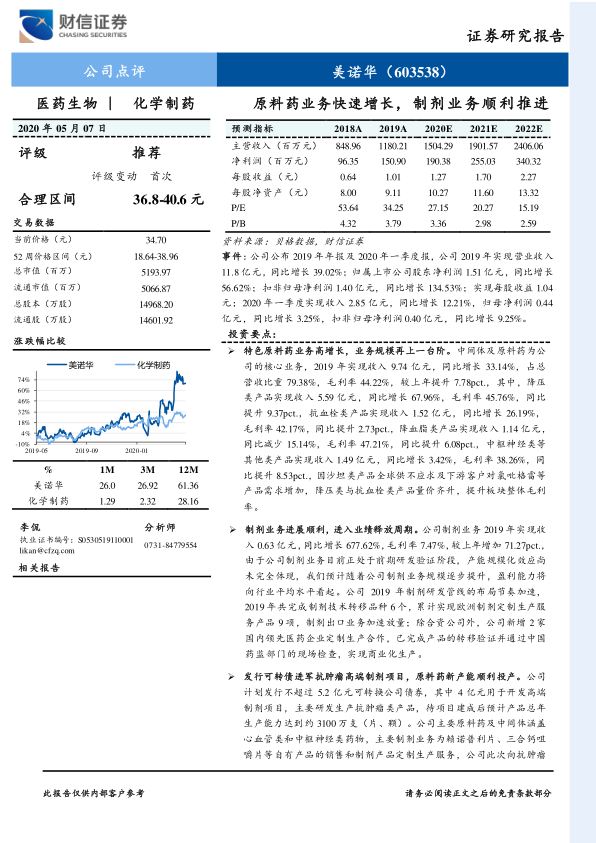

公司2019年实现营业收入11.8亿元,同比增长39.02%;归属于上市公司股东净利润1.51亿元,同比增长56.62%;扣非归母净利润1.40亿元,同比增长134.53%;每股收益1.04元。进入2020年一季度,公司实现收入2.85亿元,同比增长12.21%;归母净利润0.44亿元,同比增长3.25%;扣非归母净利润0.40亿元,同比增长9.25%。

特色原料药业务高速增长

2019年,美诺华的中间体及原料药业务实现收入9.74亿元,同比增长33.14%,占总营收的79.38%,毛利率达到44.22%,较上年提升7.78个百分点。其中,降压类产品收入5.59亿元,同比增长67.96%,毛利率提升9.37个百分点至45.76%;抗血栓类产品收入1.52亿元,同比增长26.19%,毛利率提升2.73个百分点至42.17%。降血脂类产品收入1.14亿元,同比减少15.14%,但毛利率提升6.08个百分点至47.21%。中枢神经类等其他产品收入1.49亿元,同比增长3.42%,毛利率提升8.53个百分点至38.26%。沙坦类产品全球供不应求以及下游客户对氯吡格雷等产品需求增加,推动了降压类与抗血栓类产品的量价齐升,进而提升了板块整体毛利率。

制剂业务顺利推进与未来潜力

公司制剂业务在2019年实现收入0.63亿元,同比增长高达677.62%,毛利率为7.47%,较上年增加71.27个百分点。尽管目前处于前期研发验证阶段,产能规模化效应尚未完全体现,但随着业务规模的逐步提升,盈利能力有望向行业平均水平看齐。2019年,公司加速制剂研发管线布局,完成6个制剂技术转移品种,累计实现9项欧洲制剂定制生产服务产品,制剂出口业务加速放量。此外,公司新增2家国内领先医药企业定制生产合作,并已完成产品转移验证和药监部门现场检查,实现商业化生产。

可转债募资布局高端制剂与原料药产能扩张

美诺华计划发行不超过5.2亿元可转换公司债券,其中4亿元将专项用于开发抗肿瘤高端制剂项目,预计项目建成后总年生产能力可达约3100万支(片、颗)。此举旨在将公司业务从心血管和中枢神经类药物延伸至抗肿瘤领域,优化产品结构,提升盈利稳定性。在原料药产能方面,新建的“宣城美诺华1600吨原料药一期项目”已顺利投产,新增沙坦类、他汀类等6个品种131吨产能,产能总增幅约10%。同时,“徽美诺华年产400吨原料药技改项目”一期技改完成,“浙江美诺华年产520吨医药原料药(东扩)”一期项目土建及基础设施建设基本完成,“燎原技改项目”三废设施已投入使用,募投项目“年产30亿片(粒)出口固体制剂建设项目”正在进行土建工程。

盈利预测与投资评级

财信证券预计公司2020-2022年营业收入分别为15.04亿元、19.02亿元和24.06亿元,净利润分别为1.90亿元、2.55亿元和3.40亿元,对应每股收益分别为1.27元、1.70元和2.27元。基于公司2020年29-32倍PE的估值,给予公司6-12个月合理区间36.8-40.6元,并维持“推荐”评级。

风险提示

报告提示的主要风险包括产品降价超预期、新产能投放不及预期以及制剂业务进展缓慢。

总结

美诺华作为国内特色原料药领域的优质企业,在2019年及2020年一季度实现了显著的业绩增长,主要得益于其核心原料药业务(特别是降压类和抗血栓类产品)的高速发展和毛利率提升。公司制剂业务正逐步进入收获期,并通过发行可转债积极布局抗肿瘤高端制剂市场,以优化产品结构并增强盈利能力。同时,多个原料药新产能项目的顺利推进,将为公司未来的持续增长提供坚实基础。分析师基于对公司未来业绩的乐观预测,给予“推荐”评级,并设定了合理的股价区间。然而,投资者仍需关注产品降价、产能投放和制剂业务进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用