中心思想

本报告主要分析了美诺华(603538.SH)引入战略投资者招商局资本对公司未来发展的影响,并结合公司现有业务,对其盈利能力和投资价值进行了评估。

引入战投,共谋发展

- 战略意义重大: 美诺华引入招商局资本作为战略投资者,有望在海内外并购、CDMO业务拓展以及医药研发投入方面获得更多支持。

- 资金用途明确: 公司承诺将本次股权转让所得价款中不低于1亿元人民币用于海外并购基金、CXO专题并购基金和/或医药研发的投资。

业务稳健,前景可期

- CMO/CDMO业务增长: 客户定制生产服务订单稳步增加,与国内外龙头药企合作紧密,预计未来仍有多个新项目规划。

- 盈利预测乐观: 考虑到引入战投后的战略合作、原料药业务增长、客户定制生产业务订单落地以及制剂一体化等战略进展,维持“买入”评级。

主要内容

事件

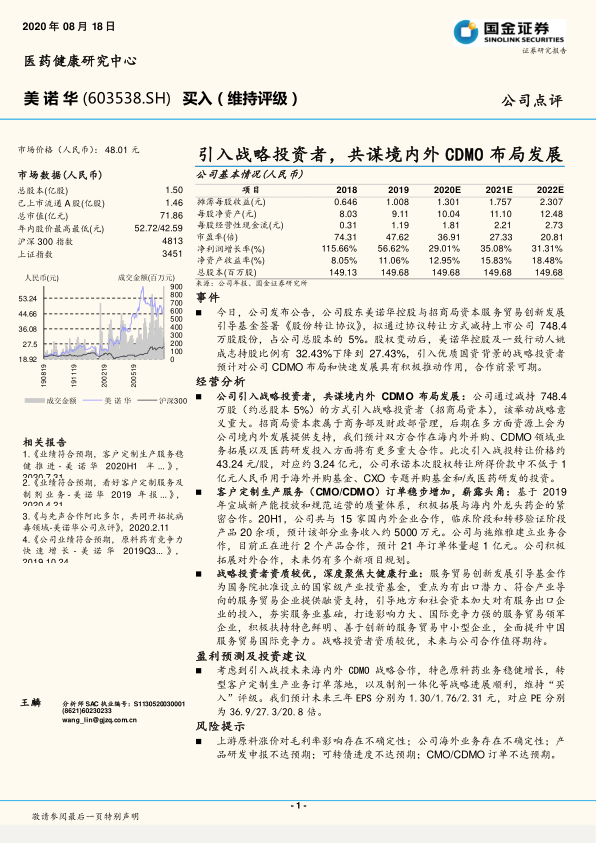

- 股权转让: 美诺华股东美诺华控股拟通过协议转让方式减持上市公司748.4万股股份(占总股本的5%)给招商局资本服务贸易创新发展引导基金。

- 战略投资者引入: 引入优质国资背景的战略投资者,预计对公司CDMO布局和快速发展具有积极推动作用。

经营分析

- 战略投资者助力CDMO布局: 招商局资本隶属于商务部及财政部管理,预计在多方面资源上为公司境内外发展提供支持,双方合作前景可期。

- 客户定制生产服务稳步增加: 公司积极拓展与海内外龙头药企的紧密合作,20H1与15家国内外企业合作,临床阶段和转移验证阶段产品20余项,预计该部分业务收入约5000万元。

- 战略投资者资质优异: 服务贸易创新发展引导基金作为国家级产业投资基金,重点为有出口潜力、符合产业导向的服务贸易企业提供融资支持。

盈利预测及投资建议

- 维持“买入”评级: 考虑到引入战投未来海内外CDMO战略合作,特色原料药业务稳健增长,转型客户定制生产业务订单落地,以及制剂一体化等战略进展顺利,维持“买入”评级。

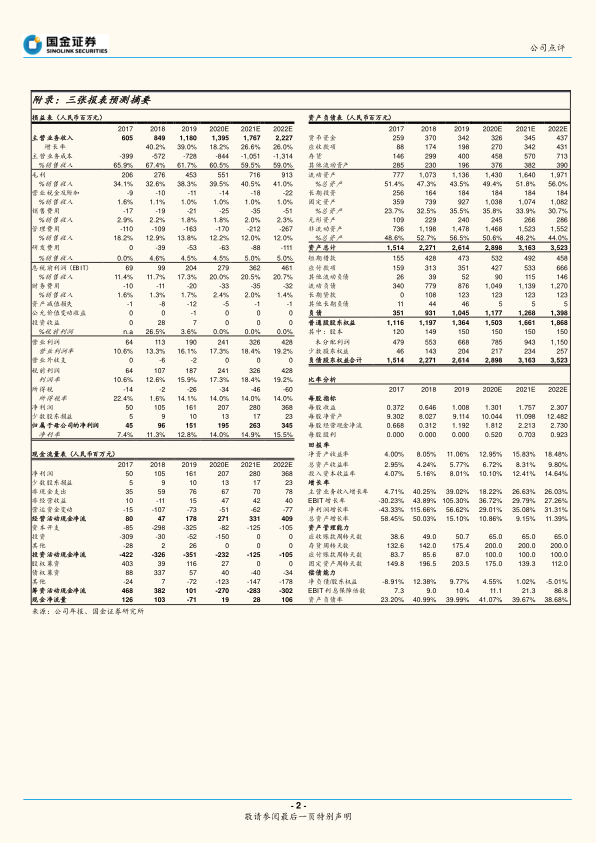

- 盈利预测: 预计未来三年EPS分别为1.30/1.76/2.31元,对应PE分别为36.9/27.3/20.8倍。

风险提示

- 上游原料涨价对毛利率影响存在不确定性。

- 公司海外业务存在不确定性。

- 产品研发申报不达预期。

- 可转债进度不达预期。

- CMO/CDMO订单不达预期。

总结

本报告分析了美诺华引入战略投资者招商局资本的事件,认为此举对公司CDMO业务的境内外布局具有积极推动作用。同时,公司客户定制生产服务订单稳步增加,盈利能力有望提升。维持“买入”评级,但需关注上游原料涨价、海外业务不确定性、研发风险以及订单风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用