百济神州(688235)

投资要点

事件:公司发布2021年报和2022一季度主要财务数据,2021年实现收入75.9亿元(+257.9%),实现归母净利润-97.5亿元,扣非净利润-99.7亿元,亏损有所下降。2022年一季度实现收入19.5亿元(-50.4%),其中产品收入16.6亿元(+141.4%),实现归母净利润-28.7亿元。

PD-1收入稳健增长,多项适应症国内外申报快速推进。百泽安(替雷利珠单抗注射液)2021年中国销售额总计16.47亿元(+47.3%),2022Q1销售额总计为5.57亿元(+75.7%)。百泽安新增一线治疗非鳞状非小细胞肺癌(NSCLC)、一线治疗鳞状NSCLC和二线或三线治疗肝细胞癌(HCC)三项适应症获纳入2021国家医保目录。百泽安后续适应症的申报上市也在顺利推进中:

1)国内:晚期非鳞状NSCLC一线治疗、联合两项化疗方案用于治疗一线晚期鳞状NSCLC、既往接受过一线标准化疗后进展或不可耐受的局部晚期或转移性食管鳞状细胞癌(ESCC)获批;至少经过一种全身治疗的HCC、不可切除或转移性微卫星高度不稳定型(MSI-H)或错配修复基因缺陷型(dMMR)的成人晚期实体瘤获得附条件批准;接受铂类化疗后出现疾病进展的二或三线局部晚期或转移性NSCLC、联合化疗用于复发或转移性鼻咽癌(NPC)一线治疗获NMPA受理。

2)国外:WM获得FDA批准;既往接受过至少一种抗CD20疗法的边缘区淋巴瘤(MZL)成人适应症获加拿大批准。既往经系统治疗后不可切除、复发性局部晚期或转移性ESCC;既往接受过全身化疗的晚期或转移性ESCC,以及NSCLC适应症的上市申请已获欧洲受理。

BTK抑制剂国内外快速放量,多项适应症国内外申报快速推进。BTK抑制剂百悦泽(泽布替尼胶囊)2021年全球销售额总计14.06亿元(+391.6%),其中美国市场为7.46亿元;2022Q1销售额总计为6.63亿元(+363.6%),其中美国市场为4.31亿元(+553%)。百悦泽国内获批三项适应症均已获纳入国家医保目录。百悦泽后续适应症的申报上市也在顺利推进中:

1)国内:成年华氏巨球蛋白血症(WM)新增适应症获批;成人慢性淋巴细胞白血病(CLL)或小淋巴细胞淋巴瘤(SLL)上市申请已获NMPA受理;

2)国外:成年WM在欧盟、以色列和瑞士等国获批上市;治疗既往接受过至少一种抗CD20疗法的MZL在加拿大获批上市、获FDA受理;既往接受过至少一种治疗的成人套细胞淋巴瘤(MCL)在沙特、俄罗斯、澳大利亚等国获批上市;CLL/SLL上市申请已获FDA受理;CLL和MZL上市申请已获欧洲受理;成年WM上市申请获英国受理。

Licenseout2021年贡献35亿元收入。2021年授权合作收入为34.99亿元,主要来自于诺华支付的百泽安的6.5亿美元合作预付款和TIGIT抑制剂的3亿美元合作预付款。2021年主要licensein/out合作如下:

1)百泽安:授权诺华在北美、日本、欧盟及其他六个欧洲国家开发和商业化抗PD-1抗体百泽安,公司获得6.5亿美元预付款并有资格获得至多15.5亿美元的潜在注册和销售里程碑付款等。

2)在研TIGIT抑制剂:诺华可以选择获得公司在研TIGIT抑制剂在北美、日本、欧盟及其他六个欧洲国家进行开发、生产和商业化的独家许可。公司从诺华获得3亿美元的现金预付款,如诺华行使选择权,公司有资格获得至多7.45亿美元的药政里程碑付款、11.5亿美元的销售里程碑付款等,还有权在中国推广诺华5款已获批且已纳入国家医保的抗肿瘤药物(已于2022年3月开始商业化)。

3)维立志博LBL-007:公司获得维立志博靶向LAG-3抗体LBL-007的全球研究、开发和生产许可,以及在中国境外的独家商业化权利。公司支付维立志博预付款,并需在授权药物达成临床开发、监管批准和商业化后支付额外的里程碑付款和特许权使用费。

持续加大研发投入,加速推进多元创新的庞大管线。公司持续加大研发投入,2021年研发费用为95.38亿元(+6.66%)。公司已成功将12款临床前药物推进到临床阶段,仍有临床前研究项目超过50个,其中约一半有潜力成为同类首创或同类最佳项目。公司目前有90多项正在进行或已计划的临床试验,其中超过30项关键性或潜在注册可用临床试验。2021年新上市自主研发产品百汇泽(帕米帕利胶囊),治疗既往接受过二线及以上化疗的伴有胚系BRCA(gBRCA)突变的复发性晚期卵巢癌、输卵管癌或原发性腹膜癌患者。

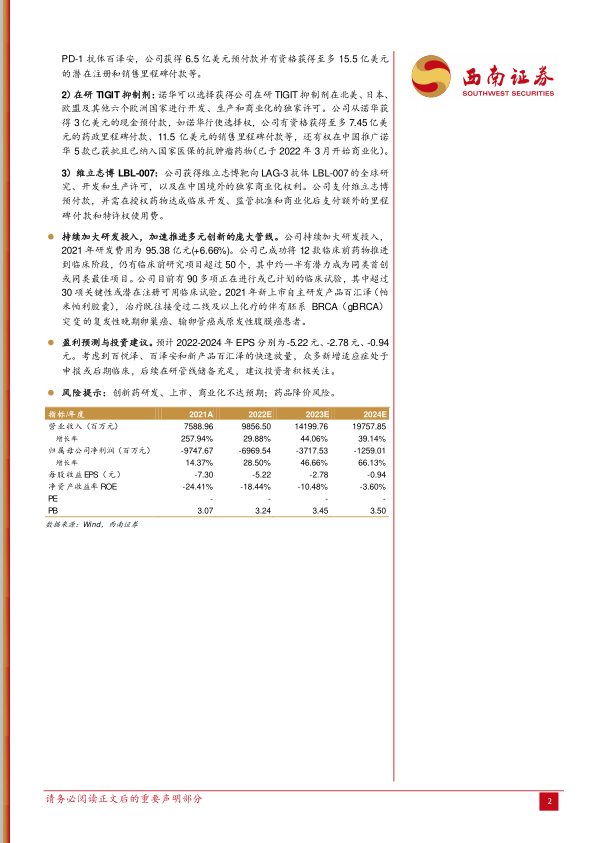

盈利预测与投资建议。预计2022-2024年EPS分别为-5.22元、-2.78元、-0.94元。考虑到百悦泽、百泽安和新产品百汇泽的快速放量,众多新增适应症处于申报或后期临床,后续在研管线储备充足,建议投资者积极关注。

风险提示:创新药研发、上市、商业化不达预期;药品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用