科兴制药(688136)

事项:

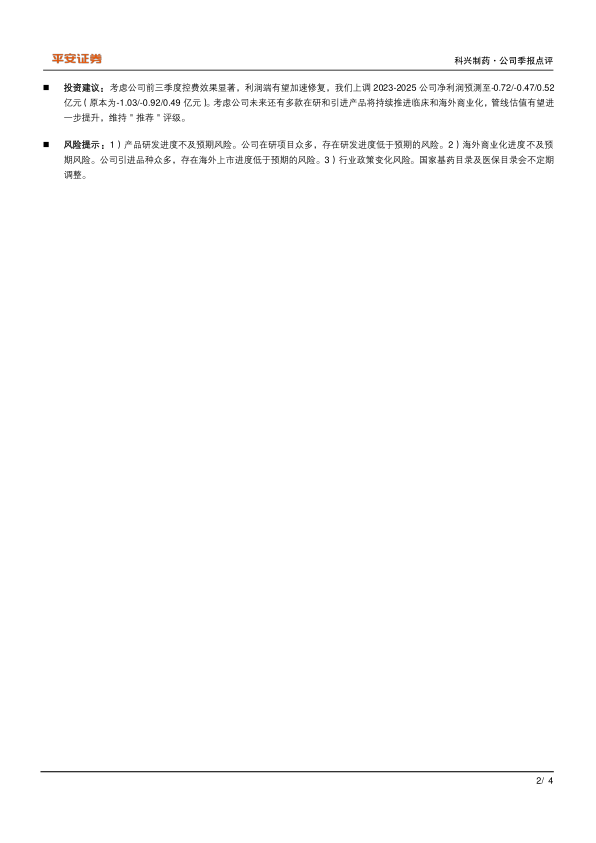

公司公布2023年三季报,实现收入9.69亿元(+2.65%),归母净利润-0.54亿(+4.24%),扣非后归母净利润-0.80亿(-34.45%),业绩基本符合预期。其中Q3单季度实现收入3.20亿(+1.72%),归母净利润-0.07亿(+88.67%),扣非后归母净利润-0.08亿(+87.12%),盈利能力加速修复。

平安观点:

公司前三季度利润端压力趋缓,盈利能力加速修复。公司2023前三季度营收增长稳健,通过内部控费,利润端压力趋缓。2023Q3单季度利润端亏损进一步缩窄,盈利能力加速修复。期间费用方面,通过调整销售策略等控费措施,公司前三季度销售费用率为55.38%(-7.76pp),管理费用率6.18%(-1.15pp),改善明显。同时,公司持续加快推进在研项目,研发费用率17.38%(+4.28pp),显著增加。受借款存量余额增加,财务费用率2.36%(+1.92pp),有所增加。公司前三季度毛利率为71.51%(-3.76pp),主要受部分区域受集采等因素影响,个别产品销售单价有所下降所致。

顺利通过埃及GMP现场检查,生物药出海拉开序幕。2023年9月,埃及药监局分别对公司合作方泰州迈博太科的英夫利西单抗产品、东曜药业的贝伐珠单抗产品完成了现场GMP审计。埃及是北非最大的医药市场,两款生物药顺利通过现场审查,为公司生物药海外商业化拉开序幕。

在研管线持续推进,助力公司未来发展。公司报告期内持续推进多个项目的临床试验工作,包括聚乙二醇化人粒细胞刺激因子注射液(长效升白药,已顺利完成I期临床,正积极筹备国内III期临床和海外注册工作),人干扰素α1b吸入溶液(用于小儿呼吸道合胞病毒性下呼吸道感染,已完成Ib临床的全部受试者入组给药),人生长激素注射液(积极推进I期临床准备工作)。

投资建议:考虑公司前三季度控费效果显著,利润端有望加速修复,我们上调2023-2025公司净利润预测至-0.72/-0.47/0.52亿元(原本为-1.03/-0.92/0.49亿元)。考虑公司未来还有多款在研和引进产品将持续推进临床和海外商业化,管线估值有望进一步提升,维持"推荐"评级。

风险提示:1)产品研发进度不及预期风险。公司在研项目众多,存在研发进度低于预期的风险。2)海外商业化进度不及预期风险。公司引进品种众多,存在海外上市进度低于预期的风险。3)行业政策变化风险。国家基药目录及医保目录会不定期调整。

微信扫一扫-立即使用

微信扫一扫-立即使用