泰格医药(300347)

事项:

公司发布2023年半年报,上半年实现营收37.11亿元(+3.25%),实现归母净利润13.88亿元(+16.47%),扣非后归属净利润为7.93亿元(+2.86%)。

平安观点:

Q2整体保持稳健,挑战性环境下各业务趋势向好

公司Q2单季度实现收入19.06亿元(+7.31%),实现归母净利润8.20亿元(+21.72%),扣非后归母净利润为4.12亿元(+4.91%)。单季度毛利率为40.16%(-0.43pct),销售、管理、研发费用率分别为2.31%(-0.02pct),9.21%(+0.50pct),3.33%(+0.32pct),各项指标均处于稳健水平。

上半年临床试验技术服务板块实现营收21.03亿元(-3.17%),毛利率为39.74%(+2.62%),剔除特定疫苗项目的减少后,常规临床业务增长超40%。截止年中,公司在执行临床项目达到772个(22年底为680个),各临床阶段项目均有增加,整体项目结构良好。

上半年临床试验相关服务及实验室服务实现营收15.67亿元(+13.49%),毛利率为39.69%(-3.68pct)。其中,以实验室服务为主的方达贡献8.95亿元(+15.61%),方达的苏州CMC中心和合亚武汉研发中心投入使用,订单竞争叠加新设施利用率爬坡,对毛利率造成一定影响(美元口径30.4%,-6.8pct)。上半年数统与SMO业务实现收入6.72亿元(+10.79%),在执行数统与SMO项目均实现增长。

国内临床CRO出海先锋,海外临床持续推进

长期以来,国内临床CRO服务商的临床试验业务主要在本土开展,业务国际化程度在各类CXO中相对较低。随着国内优质药企出海临床需求增加,以及公司海外市场开拓,泰格成为国内临床CRO出海的先锋。公司通过收购、合作等方式在海外建立临床(包括多中心临床)能力,并新建国际总部及集成服务中心,从而更好地支持海外业务。

年中时,公司海外员工人数达到1525人(22年底1426人),与之对应公司在执行海外订单数量达到207个海外+62个多中心(22年底188个海外+62个多中心)。上半年公司实现境外收入16.13亿元(-15.06%),下降主要系特定疫苗项目收入减少。

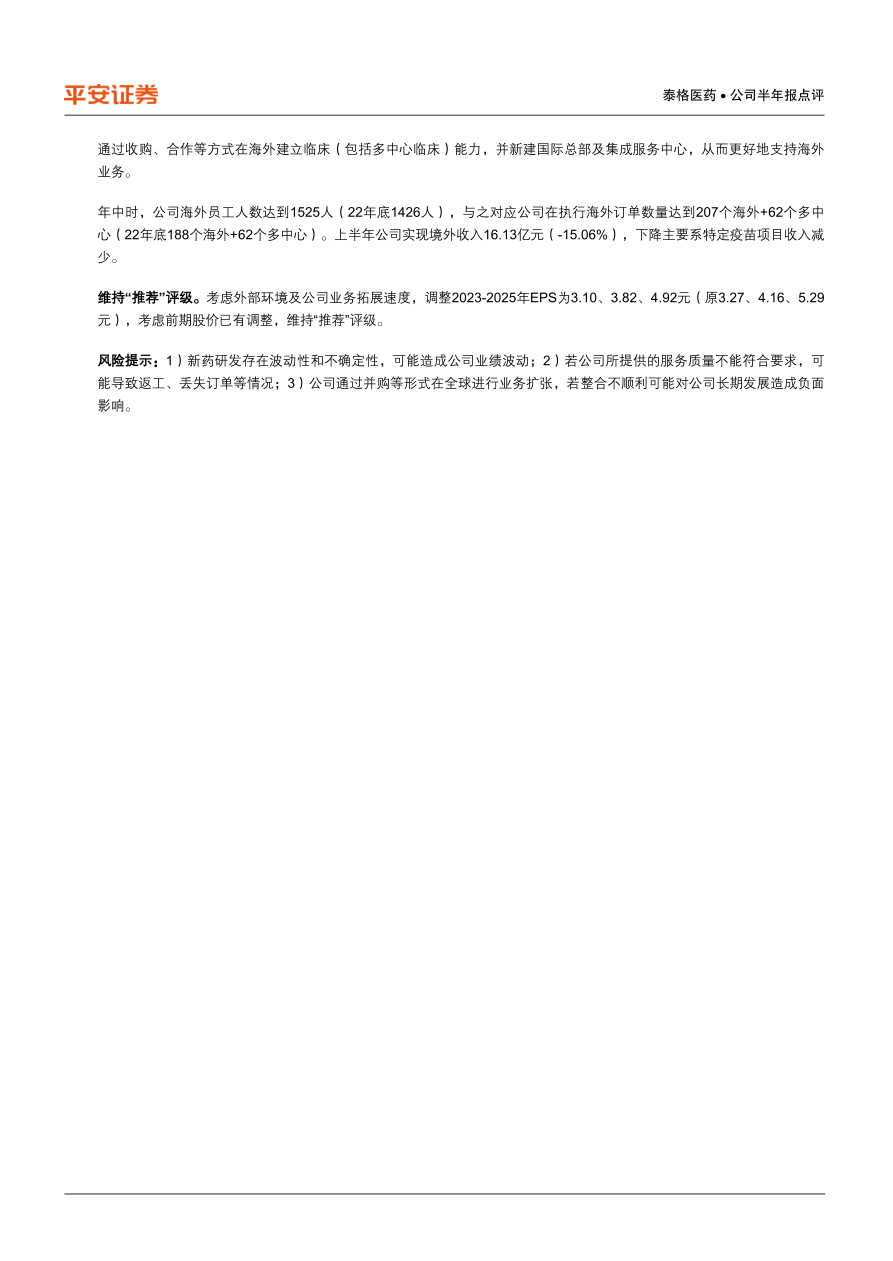

维持“推荐”评级。考虑外部环境及公司业务拓展速度,调整2023-2025年EPS为3.10、3.82、4.92元(原3.27、4.16、5.29元),考虑前期股价已有调整,维持“推荐”评级。

风险提示:1)新药研发存在波动性和不确定性,可能造成公司业绩波动;2)若公司所提供的服务质量不能符合要求,可能导致返工、丢失订单等情况;3)公司通过并购等形式在全球进行业务扩张,若整合不顺利可能对公司长期发展造成负面影响。

微信扫一扫-立即使用

微信扫一扫-立即使用