科兴制药(688136)

事件:

科兴制药于近日发布2024年三季度报告:2024年前三季度公司实现收入10.4亿元(+7.2%)、归母净利润1717.8万元、扣非归母净利润2423.8万元。2024Q3收入2.8亿元(-13.0%)、归母净利润530.1万元、扣非归母净利润270.8万元。公司已连续3个季度实现扣非归母净利润扭亏为盈。

精耕细作,科兴制药持续加速推进海外商业化进程

科兴制药坚定实施“国际化”战略,持续优化国外营销组织架构,促进公司海外商业化平台全体系、全功能的提质升维,2024前三季度海外销售收入1.49亿元(+47.16%),已超过2023年全年金额。

欧盟市场销售取得重大突破。公司引进产品白蛋白紫杉醇于2024年7月获得欧盟委员会的上市批准,8月实现了首批发货,欧盟销售订单持续增加。欧盟成功实现销售收入标志着公司全球销售区域版图从新兴市场延伸到欧盟市场;公司自建白蛋白紫杉醇产线已通过欧盟的备案登记,有利于白蛋白紫杉醇销售毛利的提升;公司新设立了德国子公司,将有力推动白蛋白紫杉醇在欧盟及英国的销售。

新兴市场拓展成效显著:1、报告期内,公司自产EPO、GC和常乐康等产品持续拓展更多国际市场,新获坦桑尼亚等国家的上市注册批件。EPO、GC制剂占比不断提升,自产产品海外销售2024年前三季度的毛利率同比提升6.25%。2、引进产品在新兴市场的销售及注册进度加快。第三季度,公司实现英夫利昔单抗秘鲁的首单发货,阿达木单抗完成菲律宾药监局现场GMP检查,贝伐珠单抗完成巴基斯坦药监局线上审计,利拉鲁肽完成哥伦比亚药监局现场GMP检查。

加强体系建设,以点带面不断优化新兴市场的海外商业化营销矩阵。经过20多年的发展,海外商业化平台已覆盖40多个国家,人口过亿、GDP排名前30的新兴市场国家全覆盖,公司不断完善和拓展新兴市场的商业化布局,以巴西、墨西哥、新加坡、埃及、越南等海外分子公司为支点,深度辐射、覆盖整个中美、南美、东南亚、中东北非等区域的海外商业化营销矩阵。

投资建议与盈利预测

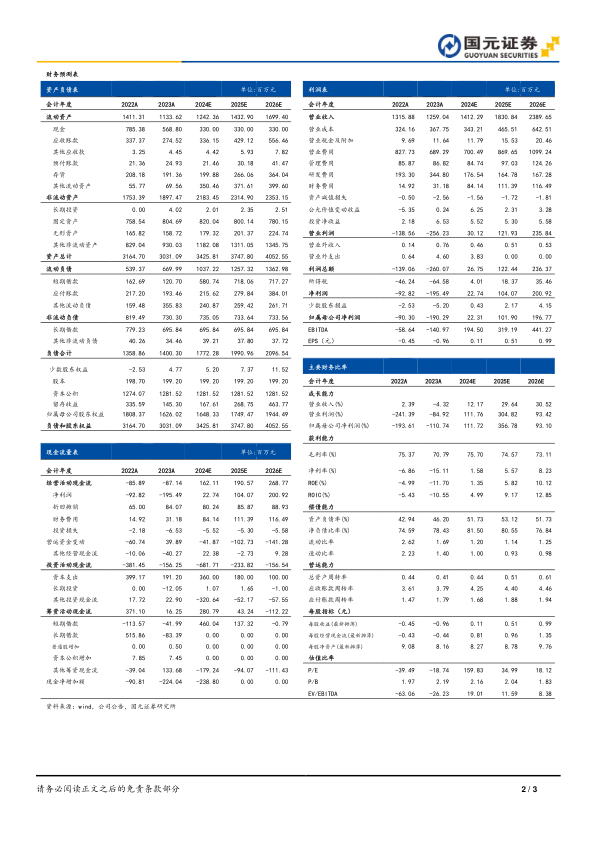

随着公司海外商业化推进,预计2024-2026年归母净利润为0.22/1.02/1.97亿元;EPS为0.11/0.51/0.99元/股,对应PE为159.83/34.99/18.12X。维持“买入”评级。

风险提示

海外商业化风险、国家带量采购降价风险、汇率波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用