泰格医药(300347)

Q2业绩环比改善,新签订单数量和金额均实现较好增长

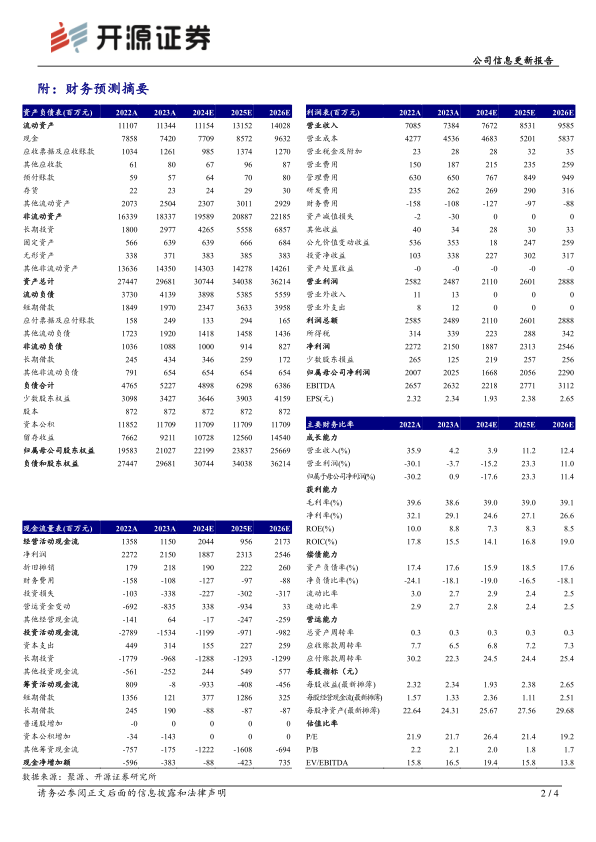

2024H1,公司实现营业收入33.58亿元,同比下滑9.50%;归母净利润4.93亿元,同比下滑64.50%;扣非后归母净利润6.40亿元,同比下滑19.30%。单看Q2,公司实现营业收入16.98亿元,同比下滑10.92%,环比增长2.28%;归母净利润2.58亿元,同比下滑68.56%,环比增长9.66%;扣非归母净利润3.37亿元,同比下滑18.19%,环比增长11.29%。业绩阶段性承压主要系新冠业务减少及下游市场需求波动。公司积极应对行业周期变化,2024H1新签订单数量和金额同比均实现较好增长。鉴于行业需求波动,我们下调2024-2026年盈利预测,预计2024-2026年归母净利润为16.68/20.56/22.90亿元(原预计22.40/24.91/28.19亿元),对应EPS为1.93/2.38/2.65元,当前股价对应PE为26.4/21.4/19.2倍,考虑公司作为国内临床CRO龙头竞争力较强,维持“买入”评级。

受多因素影响临床试验技术服务阶段性承压,积极推进新兴业务领域发展2024H1临床试验技术服务实现营收16.37亿元,同比下滑22.17%。截至2024年6月底,公司正在进行的药物临床研究项目达800个,同比增加28个;其中,境内项目537个,单一境外项目208个,MRCT项目55个。同时,公司大力发展医疗器械临床研究等新兴业务。截至2024年6月底,公司正在进行的医疗器械项目共567个,已服务了全球超过2100家客户;注册团队助力2个产品在中国注册上市获批,29项IND/MRCT临床试验申请在多个国家获得临床批件。

数统业务与SMO业务稳健发展,一体化服务能力持续增强

2024H1临床试验相关服务及实验室服务实现营收16.59亿元,同比增长5.84%。截至2024年6月底,数统业务全球服务客户数量约330家,有824个项目正在进行;SMO项目数量由2023年末的1952个增加至2110个,2024H1共完成项目165个,为9个中国已获批I类新药提供服务;在执行实验室服务项目数为5173个,方达医药在意大利内尔维亚诺收购临床前DMPK和生物分析实验室。

风险提示:医药监管政策变动、汇率波动、药物研发服务市场需求下降等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用