中心思想

国内POCT龙头地位与强劲增长势头

万孚生物作为国内体外诊断(IVD)即时检测(POCT)领域的领军企业,凭借其在产品研发、生产与销售方面的深厚积累,已在非血糖POCT市场占据国内厂商首位。公司产品线覆盖传染病、慢病、毒品检测和优生优育四大领域,广泛应用于临床、急危重症、基层医疗、现场执法及个人健康管理等多元场景。在2017年至2020年间,公司营业收入和归母净利润的复合增速分别达到35%和44%,展现出强劲的成长性。公司持续保持65%以上的销售毛利率和20%以上的净利率,盈利能力突出。此外,公司推出的2021-2023年股权激励计划,以2020年净利润6.34亿元为基础,设定未来三年净利润复合增速达26%的高标准,充分彰显了管理层对公司未来发展的坚定信心。

广阔市场前景与多元化业务布局

国内POCT行业正处于快速发展阶段,市场规模预计将从2018年的89亿元增长至2023年的245亿元,有望维持20%以上的复合增速,与发达国家30%左右的POCT在IVD中占比相比,国内11%的占比仍有巨大提升空间。国家分级诊疗制度的持续推进和五大中心(胸痛、卒中、创伤、危重孕产妇、危重儿童和新生儿救治中心)的建设,为POCT产品在基层医疗和急危重症场景提供了广阔的增量市场和渗透率提升机遇。万孚生物通过持续高比例的研发投入(2020年研发投入3.19亿元,占营收11.91%),构建了免疫胶体金、免疫荧光、化学发光、分子诊断等九大技术平台,并累计获得525个产品注册证,形成了深厚的技术壁垒。公司四大产品管线全面布局,其中慢病检测领域增速最快,新冠检测试剂也贡献了可观收入。通过明确的营销分线管理和2B、2C业务的共同发力,以及新仪器装机量和单机产出的快速提升,万孚生物有望持续巩固其市场地位并实现业绩的稳健增长。

主要内容

万孚生物:POCT领域的领军者与稳健的财务表现

公司概况

广州万孚生物技术股份有限公司成立于1992年,并于2015年在深圳证券交易所创业板上市(股票代码:300482)。公司核心业务聚焦于体外诊断行业中的POCT(即时检测)产品的研发、生产与销售。万孚生物的产品线涵盖传染病、慢病、毒品检测以及优生优育四大领域,其应用场景广泛,包括临床检验、危急重症救治、基层医疗服务、现场执法以及个人健康管理等。公司在非血糖POCT市场中,产品数量和种类均位居行业前列,市场份额在国内厂商中排名首位。

万孚生物是一家位于广东省广州市的民营企业,由李文美、王继华夫妇共同控股并担任实际控制人,二人合计直接持有公司34.12%的总股本。公司自上市以来,已实施两次股权激励计划。第一次在2017-2020年间,以2016年净利润为基数,实现了四年净利润复合增速24%的目标。第二次股权激励计划覆盖2021-2023年,以2020年归母净利润6.34亿元为基础,设定了未来三年净利润复合增速26%的高标准。尽管2020年新冠试剂出口贡献了部分业绩增长,但在此高基数上设定的高增长目标,充分体现了公司管理层对未来三年发展的强大信心。

公司主营业务构成

万孚生物的主营业务是POCT产品的生产和销售。根据应用领域,公司产品主要分为传染病、慢病、毒品检测和妊娠(优生优育)四大类,此外还包含少量贸易类业务。近年来,公司持续优化业务结构,逐步剥离贸易业务,使得贸易业务的营收占比在2021年上半年已降至7%。

从销售区域来看,慢病等产品在国内市场保持快速增长态势,推动国内业务占比逐年提高。而毒品检测、优生优育等产品则在海外市场占比较高,并维持稳定增长。值得注意的是,2020年受新冠疫情影响,公司的新冠诊断试剂大量出口至欧洲等地区,为公司贡献了显著的收入增量,使得当年公司国内和海外营收占比分别为55%和45%。

公司财务状况分析

近五年来,万孚生物展现出强劲的财务增长势头。公司的营业收入从2017年的11.45亿元增长至2020年的28.11亿元,复合年增长率达到35%。同期,归属于母公司净利润从2017年的2.11亿元增长至2020年的6.34亿元,复合年增长率高达44%,表明公司正处于快速成长阶段。2021年上半年,公司继续保持良好增长,实现营业收入18.56亿元,同比增长15.53%;归母净利润5.56亿元,同比增长23.76%。

在盈利能力方面,公司产品毛利率呈现稳定上升趋势,这主要得益于毛利率相对较高的慢病和传染病类产品收入占比的逐年提升,以及低毛利渠道业务的逐步降低。2021年上半年,公司毛利率达到68.76%。同时,公司净利率稳中有升,近几年均维持在20%以上的水平。近三年,公司的净资产收益率(ROE)也逐年上升,2020年达到21.94%。从费用控制角度看,公司表现良好,销售费用率维持在20-24%,管理费用率在6-9%,财务费用率低于2%,研发费用率在7-9%之间,显示出高效的运营管理能力。

POCT行业:政策驱动下的高速增长机遇

IVD行业发展情况

体外诊断(IVD)是医疗器械行业中的一个关键分支。据统计,2018年全球体外诊断市场规模约为684亿美元,预计未来将以3-5%的复合增速稳定增长。从区域分布来看,欧洲和美洲是全球最大的体外诊断市场,目前处于平稳增长阶段。相比之下,中国、印度等发展中国家的IVD行业则保持着良好的高速增长态势。

中国IVD市场规模在2018年达到713亿元人民币,2014年至2018年间的复合增长率高达25%,预计未来几年仍将维持15-20%的良好增速。然而,在国内市场上,罗氏、雅培、西门子、丹纳赫等国际外资企业在我国IVD市场中占据重要地位,尤其是在化学发光、分子诊断、POCT等技术壁垒相对较高的细分领域。这表明我国IVD行业存在巨大的进口替代空间,为国内企业提供了发展机遇。

POCT行业快速发展

POCT(Point of Care Testing),即时检测,是一种在采样现场进行的、利用便携式分析仪器及配套试剂快速获取检测结果的检测方式。POCT具有快速、便捷、操作简单等显著优势,是IVD领域的一个重要细分方向。它极大地缩短了检测时间,能够在检测对象身边进行操作,且操作相对简单,非专业检测师甚至检测者本人也可进行操作。

根据RNCOS的数据,全球POCT市场规模在2019年达到245亿美元,2016年至2019年间的复合增长率为7%。预计到2022年,全球POCT市场规模将达到300亿美元,其增速高于IVD行业整体水平。POCT产品的消费与医疗条件、健康意识以及生活水平密切相关,其中美国和欧洲分别占据全球47%和33%的市场份额。

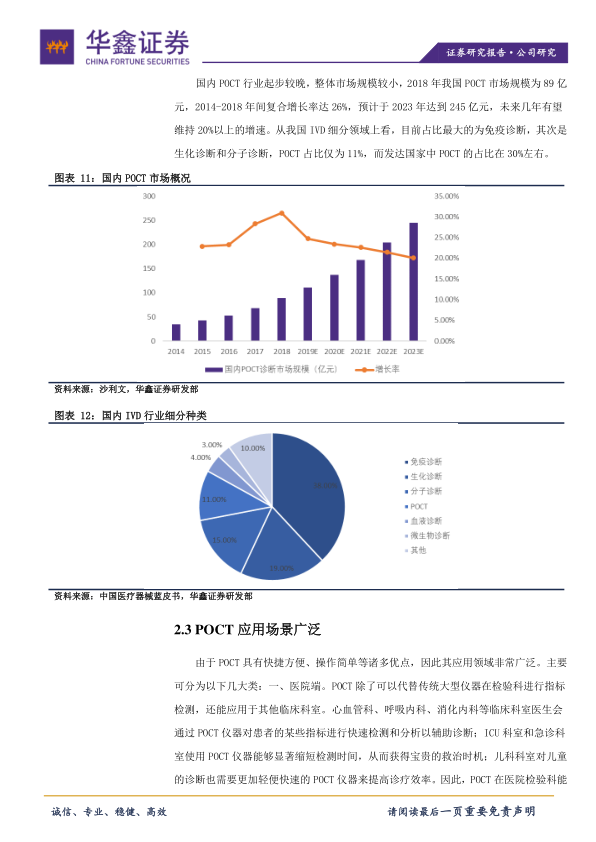

国内POCT行业起步相对较晚,整体市场规模尚小。2018年,我国POCT市场规模为89亿元人民币,2014年至2018年间的复合增长率达到26%。预计到2023年,国内POCT市场规模将达到245亿元人民币,未来几年有望维持20%以上的复合增速。从我国IVD细分领域结构来看,目前占比最大的是免疫诊断,其次是生化诊断和分子诊断,而POCT的占比仅为11%。这与发达国家POCT在IVD中30%左右的占比存在较大差距,预示着国内POCT市场拥有巨大的增长潜力和发展空间。

POCT应用场景广泛

POCT产品因其快捷方便、操作简单等诸多优点,应用领域极为广泛。主要可分为以下几大类:

- 医院端:POCT不仅可以在检验科作为传统大型仪器的有效补充,还能广泛应用于其他临床科室。例如,心血管科、呼吸内科、消化内科等医生可利用POCT仪器快速检测和分析患者指标以辅助诊断;ICU和急诊科室使用POCT能显著缩短检测时间,为抢救赢得宝贵时机;儿科诊疗也因POCT的轻便快速而提高效率。

- 基层医疗:基层医疗机构普遍存在专业设备和人员缺乏的问题。POCT仪器因其通量小、检测项目丰富、操作简单和出结果快等特点,成为满足基层医疗机构患者分散、医师紧缺需求的理想选择。

- 个人健康管理:随着生活水平提高和健康意识增强,家用POCT产品日益普及。例如,血糖检测仪帮助糖尿病患者随时监控血糖水平;妊娠检测试纸等优生优育检测试剂也得到广泛应用,使个人能在无医生参与下进行自我检测和疾病预防。

- 执法相关领域:执法部门在排查酒驾、吸毒人员以及进行食品安全检测等场景中,也广泛使用POCT产品。

POCT产品覆盖血糖检测、心血管、传染病、妊娠等多个疾病领域。按销售收入划分,全球POCT产品主要应用于血糖类监测和血气/电解质类监测,其次是心血管检测、妊娠检测、传染病检测、药物滥用检测等。其中,血糖和妊娠等家用POCT产品发展较为成熟,而心血管等领域的专业POCT产品正处于快速发展阶段。

在新冠疫情期间,POCT产品在疫情监控方面发挥了重要作用。抗体/抗原类检测试剂能够对大批量人群进行快速检测和分流,分子POCT产品作为检测金标准,以及家用自检产品帮助人们进行居家检测。POCT类产品的应用有效辅助了疫情防控,并在一定程度上缓解了医疗机构和实验室的检测压力。

从国内市场竞争格局来看,罗氏、强生、雅培等外资企业占据较大市场份额。国内企业中,万孚生物、基蛋生物等在非血糖的专业POCT类市场中占据一席之地。随着国内企业研发能力的不断提高,国内POCT市场存在巨大的市场空间,有望在POCT领域占据更大的市场份额。

五大中心和分级诊疗推动POCT良好发展

分级诊疗政策推动POCT市场扩容

2009年,《关于深化医药卫生体制改革的意见》首次提出分级诊疗概念,旨在逐步建立分级诊疗和双向转诊制度。此后,国家频频发文,针对分级诊疗的试点工作和实施方案提出具体细则。分级诊疗作为国家医改的重点项目,旨在改变当前医疗资源不足和配置不合理的问题。

截至2020年底,全国定级医院(一、二、三级医院)共35394家,医疗机构总数达102.3万家。其中,三级医院数量仅占0.29%(2996家),但其诊疗人次占比却高达23.2%。这一现象主要源于基层医疗机构诊疗能力相对较弱,导致患者倾向于选择大型医院就诊。分级诊疗的成功实施,关键在于提升基层医疗机构的诊疗能力,从而提高群众对基层医疗卫生机构的认可度,改变就医观念和习惯。

基层医疗机构普遍面临专业设备和人员缺乏的困境,难以满足患者的首诊需求。POCT产品因其快速、便捷、操作简单等优点,且相比大型仪器具有单价低、通量小等特点,非常符合基层医疗机构患者分散、医师紧缺的需求,成为基层医疗机构的首选。随着国家对分级诊疗推进力度的不断加大,POCT产品在基层医疗机构的渗透率有望持续提高,从而推动整体市场规模的增长。

五大中心建设为POCT带来增量市场

自2016年起,国家陆续发文,明确提出要加强五大中心建设,即在符合条件的地级市和县域医疗机构建立胸痛中心、卒中中心、创伤中心、危重孕产妇救治中心、危重儿童和新生儿救治中心。以胸痛中心为例,2018年以后国家对其建设力度明显加大。

五大中心的建立旨在构建急救协同平台,通过缩短早期救治时间,有效降低急性病的死亡率。这些中心的建设需要补足相应的医疗设备和诊断仪器。POCT产品快速出结果的特点,恰好符合急诊场景对检测时效性的高要求。因此,五大中心的建设为POCT产品提供了巨大的增量市场,将进一步推动POCT在急危重症领域的应用和普及。

创新驱动与市场深耕:万孚生物的产品与营销策略

研发持续投入,技术壁垒深厚

万孚生物多年来持续在POCT技术平台进行高比例研发投入,以构筑深厚的技术壁垒和良好的核心竞争力。2020年,公司研发投入达到3.19亿元,占总营业收入的11.91%。公司在全球范围内设立了研发基地,包括广州、深圳以及美国圣地亚哥。截至2020年,公司研发人员数量达到706人,占总员工比例的24%,每年约10%的研发投入保障了公司在POCT领域的技术不断精进。

在产品注册证方面,截至2021年6月30日,公司累计获得产品注册证525个,其中国内产品注册证234个,海外产品注册证291个。海外市场发展顺利,在291个海外获证产品

微信扫一扫-立即使用

微信扫一扫-立即使用