万孚生物(300482)

业绩

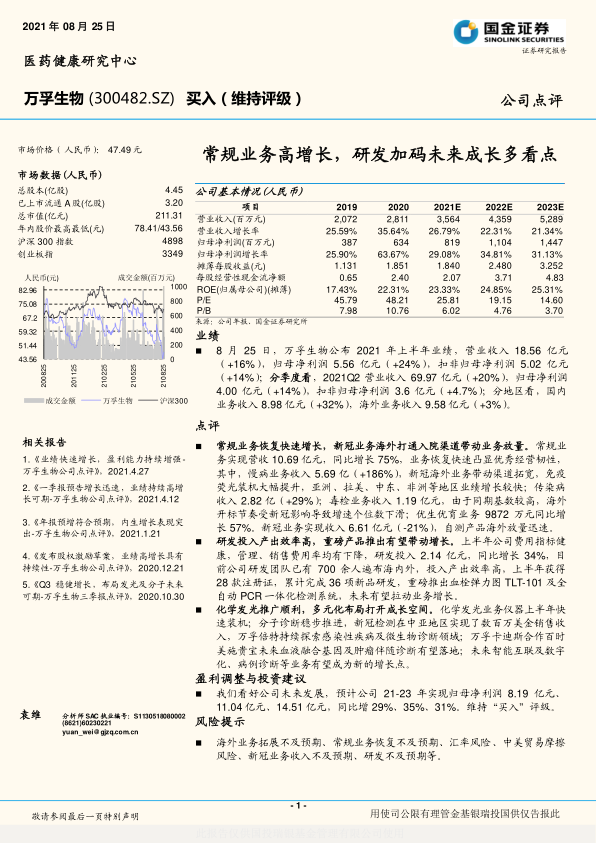

8 月 25 日,万孚生物公布 2021 年上半年业绩,营业收入 18.56 亿元(+16%),归母净利润 5.56 亿元(+24%),扣非归母净利润 5.02 亿元(+14%);分季度看,2021Q2 营业收入 69.97 亿元(+20%),归母净利润4.00 亿元(+14%),扣非归母净利润 3.6 亿元(+4.7%) ;分地区看,国内业务收入 8.98 亿元(+32%),海外业务收入 9.58 亿元(+3%)。

点评

常规业务恢复快速增长,新冠业务海外打通入院渠道带动业务放量。常规业务实现营收 10.69 亿元,同比增长 75%,业务恢复快速凸显优秀经营韧性,其中,慢病业务收入 5.69 亿(+186%) ,新冠海外业务带动渠道拓宽,免疫荧光装机大幅提升,亚洲、拉美、中东、非洲等地区业绩增长较快;传染病收入 2.82 亿(+29%);毒检业务收入 1.19 亿元,由于同期基数较高,海外开标节奏受新冠影响导致增速个位数下滑;优生优育业务 9872 万元同比增长 57%。新冠业务实现收入 6.61 亿元(-21%) ,自测产品海外放量迅速。

研发投入产出效率高,重磅产品推出有望带动增长。上半年公司费用指标健康,管理、销售费用率均有下降,研发投入 2.14 亿元,同比增长 34%,目前公司研发团队已有 700 余人遍布海内外,投入产出效率高,上半年获得28 款注册证,累计完成 36 项新品研发,重磅推出血栓弹力图 TLT -101 及全自动 PCR 一体化检测系统,未来有望拉动业务增长。

化学发光推广顺利,多元化布局打开成长空间。化学发光业务仪器上半年快速装机;分子诊断稳步推进,新冠检测在中亚地区实现了数百万美金销售收入,万孚倍特持续探索感染性疾病及微生物诊断领域;万孚卡迪斯合作百时美施贵宝未来血液融合基因及肿瘤伴随诊断有望落地;未来智能互联及数字化、病例诊断等业务有望成为新的增长点。

盈利调整与投资建议

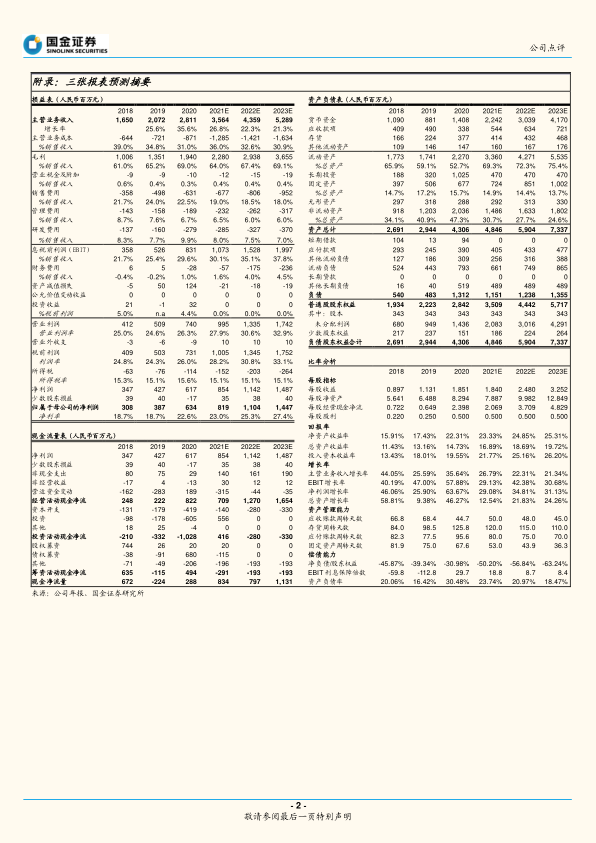

我们看好公司未来发展,预计公司 21-23 年实现归母净利润 8.19 亿元、11.04 亿元、14.51 亿元,同比增 29%、35%、31%。维持“买入”评级。

风险提示

海外业务拓展不及预期、常规业务恢复不及预期、汇率风险、中美贸易摩擦风险、新冠业务收入不及预期、研发不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用