中心思想

新冠检测试剂驱动业绩增长

万孚生物在2020年上半年受益于新冠抗体检测试剂的销售,实现了营收和净利润的大幅增长。其中,新冠抗体检测试剂销售额达到8.41亿元,带动传染病检测业务收入同比增长275.46%。

常规业务受疫情影响,未来增长可期

疫情期间,公司的慢病管理检测、优生优育检测等常规业务受到不同程度的影响。但随着疫情逐渐得到控制,这些业务有望恢复增长。同时,公司整体毛利率和净利率均有所提升,维持“买入”评级。

主要内容

事件:2020年半年报业绩回顾

公司发布2020年半年报,实现营业收入16.07亿元,同比增长66.01%;归母净利润4.49亿元,同比增长117.42%;扣非净利润4.39亿元,同比增长127.67%。经营活动产生的现金流量净额同比增长792.28%至8.37亿元;预收款项2.50亿元,较年初增长2.16亿元。

新冠抗体检测试剂销售带动传染病业务增长

公司的新冠病毒抗体检测试剂盒(胶体金法)在获得中国NMPA认证及欧盟CE准入后,从二月下旬开始在国内销售、三月份开始陆续出口到欧洲、亚洲、拉美等超过70个国家和地区。2020年上半年新冠病毒抗体检测试剂盒实现销售收入约8.41亿元,从而带动传染病检测业务实现收入10.60亿元,较去年同期大幅增长275.46%,毛利率同比提升6.03pct至75.69%。

其他业务受疫情影响

-

慢病管理检测: 由于疫情期间门诊量和样本量大幅下降,慢病管理检测收入同比下滑30.50%至1.99亿元,毛利率同比下滑5.43pct至78.47%。

-

毒品(药物滥用)检测: 年初新冠疫情对美国毒检业务的影响尚处于可控阶段,实现毒品(药物滥用)检测收入同比增长53.59%至1.32亿元。

-

优生优育检测: 虽然大陆地区的优生优育检测业务仍然实现了快速增长,但是优生优育产品线主要在欧洲地区销售,英国、西班牙、意大利等疫情重灾区的业务受到较大的负面波及,产品线收入同比下降15.21%至6304万元。

-

贸易类业务: 贸易类业务同比下滑36.76%至1.37亿元。

盈利预测与投资评级

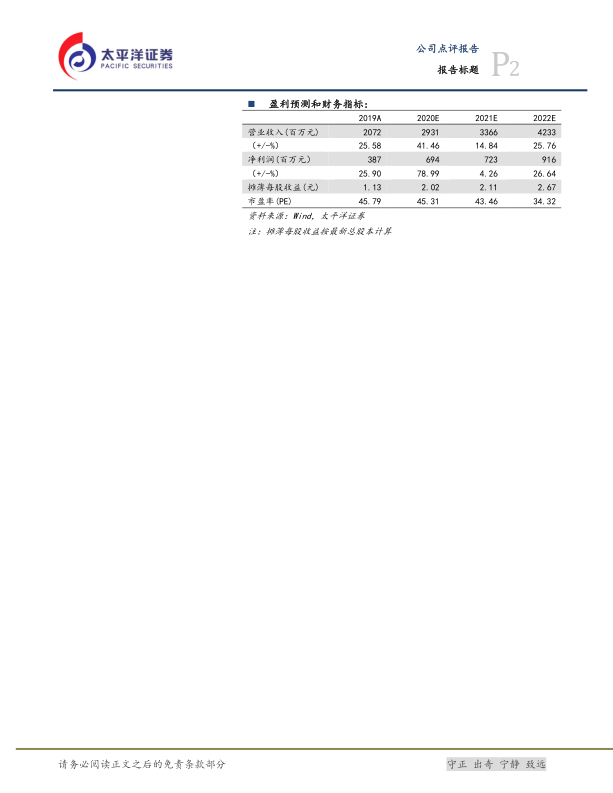

基于公司核心业务板块分析,预计2020-2022营业收入分别为29.31亿/33.66亿/42.33亿,同比增速分别为41%/15%/26%;归母净利润分别为6.94亿/7.23亿/9.16亿,分别增长79%/4%/27%;EPS分别为2.02/2.11/2.67,按照2020年8月27日收盘价对应2020年45倍PE。维持“买入”评级。

财务指标分析

受益于毛利率较高的新冠病毒抗体检测试剂盒收入占比提升,公司整体毛利率提升5.33pct至70.51%。销售费用率降低1.27%至21.03%、管理费用率降低1.66%至7.11%、研发费用率提升2.11%至9.48%,整体净利率提升5.76%至28.21%。

总结

业绩增长主要驱动力

万孚生物2020年上半年业绩大幅增长主要得益于新冠抗体检测试剂的成功销售,带动了传染病检测业务的快速增长。

未来发展关注点

虽然疫情对部分常规业务造成影响,但公司整体盈利能力提升,未来随着疫情缓解,常规业务有望恢复增长。维持“买入”评级,但需关注疫情持续影响、新品研发风险、市场竞争加剧等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用