万孚生物(300482)

事件:4月26日晚,公司发布2021年第一季度报告:实现营业收入6.97亿元,同比增长26.27%;归母净利润1.55亿元,同比增长58.84%;扣非净利润1.41亿万元,同比增长48.61%。

新品推广提高毛利率,净利率同比提升4.25pct至21.88%

公司整体毛利率同比提升3.11pct至70.50%,我们预计主要是因为美国毒检新品毛发检测等产品的毛利率较高;销售费用率同比下降1.59pct至24.95%,主要是因为海外差旅减少;管理费用率同比下降0.34pct至9.03%,基本保持持平;研发费用率同比提升1.18pct至11.86%,持续加大研发投入;财务费用率同比提升1.39pct至0.60%;综合影响下,公司整体净利率同比提升4.25pct至21.88%。

新冠检测步入常态化检测阶段,抗原自测成为21Q2亮点

后疫情时代,新冠疫情在全球范围内仍有反复,新冠检测已逐步进入常规检测阶段。公司适时提出“常规业务、新冠业务两手抓”、“国内为主,国内国际双循环”的发展策略,立足国内,征战全球,推动公司常规业务和新冠业务的快速发展。

公司研发及生产的新冠病毒抗原检测试剂盒已于2020年下半年分别获得欧盟CE认证和中国国家药品监督管理局应急审批通过,并于2021年4月初获得德国联邦药品和医疗器械管理局(BfArM)批准,进入自测清单。当前,德国居民家庭自测的市场空间广阔,预计公司的新冠病毒抗原检测试剂盒将拥有较好的市场前景。

作为国内唯一拥有新冠病毒检测“抗原+抗体”注册证的企业,公司全力支持全球抗疫,多款新冠病毒检测产品先后获得欧盟CE认证以及相关进口方当地资质。公司提供“核酸+抗原+抗体”三位一体的新冠病毒检测全场景产品与解决方案,满足新冠病毒现场快速检测的不同应用场景的检测需求。

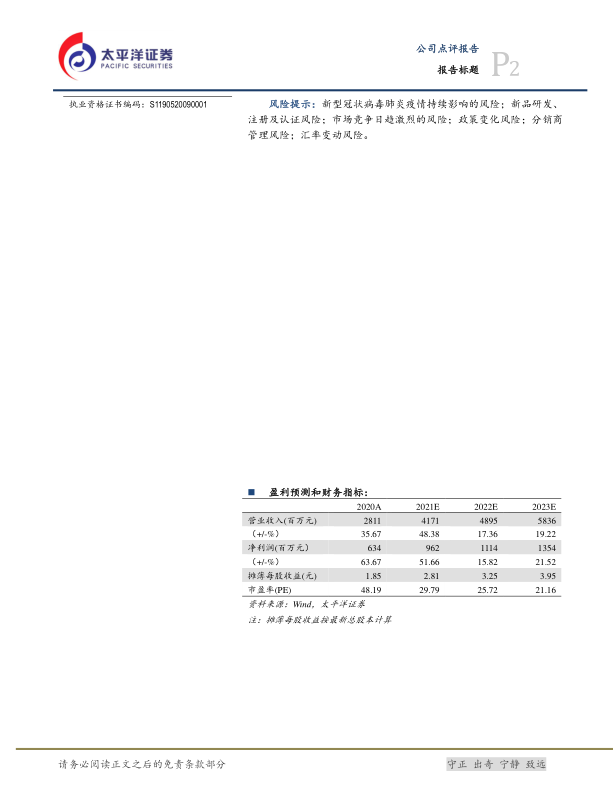

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2021-2023营业收入分别为41.71亿/48.95亿/58.36亿,同比增速分别为48%/17%/19%;归母净利润分别为9.62亿/11.14亿/13.54亿,分别增长52%/16%/22%;EPS分别为2.81/3.25/3.95,按照2021年4月26日收盘价101.39元对应2021年30倍PE。维持“买入”评级。 风险提示:新型冠状病毒肺炎疫情持续影响的风险;新品研发、注册及认证风险;市场竞争日趋激烈的风险;政策变化风险;分销商管理风险;汇率变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用