万孚生物(300482)

事件

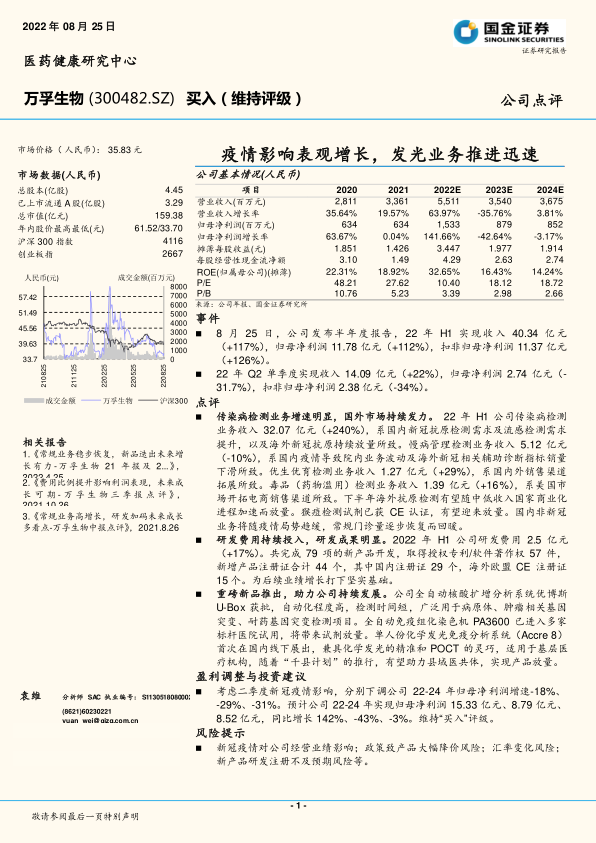

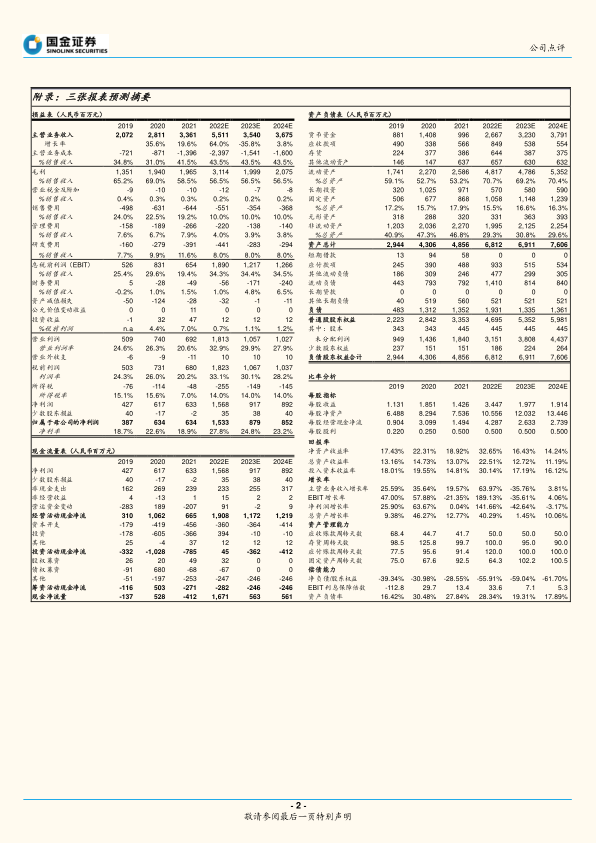

8月25日,公司发布半年度报告,22年H1实现收入40.34亿元(+117%),归母净利润11.78亿元(+112%),扣非归母净利润11.37亿元(+126%)。

22年Q2单季度实现收入14.09亿元(+22%),归母净利润2.74亿元(-31.7%),扣非归母净利润2.38亿元(-34%)。

点评

传染病检测业务增速明显,国外市场持续发力。22年H1公司传染病检测业务收入32.07亿元(+240%),系国内新冠抗原检测需求及流感检测需求提升,以及海外新冠抗原持续放量所致。慢病管理检测业务收入5.12亿元(-10%),系国内疫情导致院内业务波动及海外新冠相关辅助诊断指标销量下滑所致。优生优育检测业务收入1.27亿元(+29%),系国内外销售渠道拓展所致。毒品(药物滥用)检测业务收入1.39亿元(+16%),系美国市场开拓电商销售渠道所致。下半年海外抗原检测有望随中低收入国家商业化进程加速而放量。猴痘检测试剂已获CE认证,有望迎来放量。国内非新冠业务将随疫情局势趋缓,常规门诊量逐步恢复而回暖。

研发费用持续投入,研发成果明显。2022年H1公司研发费用2.5亿元(+17%)。共完成79项的新产品开发,取得授权专利/软件著作权57件,新增产品注册证合计44个,其中国内注册证29个,海外欧盟CE注册证15个。为后续业绩增长打下坚实基础。

重磅新品推出,助力公司持续发展。公司全自动核酸扩增分析系统优博斯U-Box获批,自动化程度高,检测时间短,广泛用于病原体、肿瘤相关基因突变、耐药基因突变检测项目。全自动免疫组化染色机PA3600已进入多家标杆医院试用,将带来试剂放量。单人份化学发光免疫分析系统(Accre8)首次在国内线下展出,兼具化学发光的精准和POCT的灵巧,适用于基层医疗机构,随着“千县计划”的推行,有望助力县域医共体,实现产品放量。

盈利调整与投资建议

考虑二季度新冠疫情影响,分别下调公司22-24年归母净利润增速-18%、-29%、-31%。预计公司22-24年实现归母净利润15.33亿元、8.79亿元、8.52亿元,同比增长142%、-43%、-3%。维持“买入”评级。

风险提示

新冠疫情对公司经营业绩影响;政策致产品大幅降价风险;汇率变化风险;新产品研发注册不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用