万孚生物(300482)

业绩简评

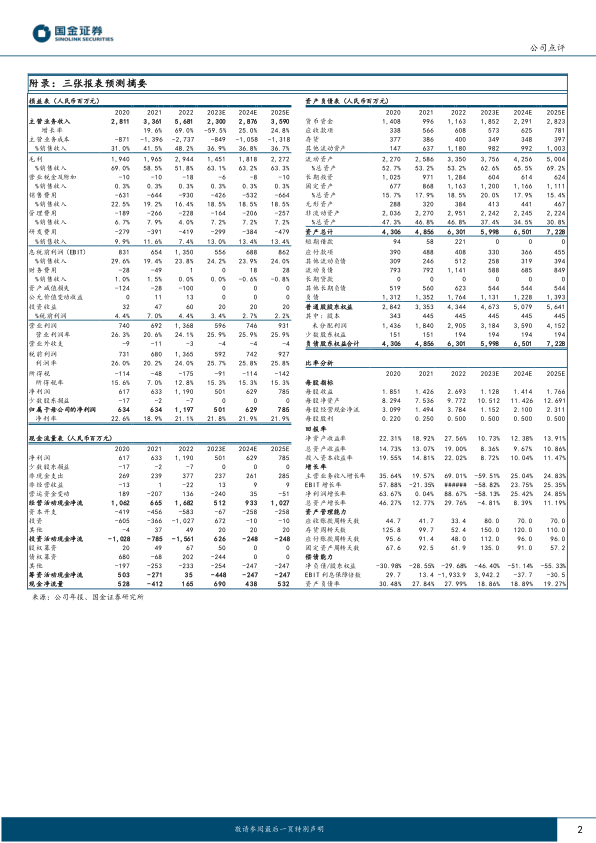

2023 年 10 月 25 日,公司发布 2023 年三季度报告。公司 23 年前三季度实现收入 20.04 亿元( -57%),归母净利润 4.00 亿元( -68%),扣非归母净利润 3.37 亿元( -71%);

3Q23 单季度实现收入 5.16 亿元( -22%),归母净利润 0.65 亿元( +5%),扣非归母净利润 0.42 亿元( -0.3%)。

经营分析

盈利能力稳健,经营指标健康。 23 年前三季度收入端同比下降主要系非常规业务销售收入减少所致。 23 年前三季度公司实现毛利率 62.84%,净利率 19.84%,盈利能力稳健。整体经营指标健康,财务费用同比增加主要系汇率变动引起的汇兑损益变动叠加银行存款利息收入增加所致。

海外市场持续深化,国际影响力进一步提升。 继 22 年公司以 1 美元/人份的价格与 MedAccess、 CHAI 达成了带量采购价格协议,向中低收入国家和地区提供 HIV self-testing 后, 23 年公司 HIVself-testing 被纳入乌干达艾滋防控计划,新渠道拓展为后续产品导入奠定基础。品牌影响力方面,公司定量荧光检测系统可实现免疫荧光及化学发光平台的双平台结果互认,适用多使用场景。马来西亚理科大学研究团队研究成果显示,公司定量荧光检测系统可有效助力 ICU 脓毒症患者的 PCT 水平监测,产品获国际研究认可,公司国际影响力进一步提升。

国内市场丰富产线更好满足市场需求。 国内市场常规及特色项目并行,产品线完善。秋季呼吸道疾病高发,根据国家药监局数据,截至 23 年 10 月 25 日公司在呼吸道传染病领域拥有甲流检测试剂注册证 1 张,乙流检测试剂注册证 1 张、甲型/乙型流感病毒抗原检测试剂注册证 1 张、腺病毒抗原检测试剂注册证 2 张、肺炎支原体检测试剂注册证 1 张等,多产品种类更好满足市场需求。

盈利预测、估值与评级

考 虑到国内医疗宏观环境影响,我们下调 23-25 年盈利预测 10%、14%、 15%,预计 23-25 年公司归母净利润分别为 5.01、 6.29、 7.85亿元,分别同比-58%、 +25%、 +25%, EPS 分别为 1.1、 1.4、 1.8 元,现价对应 PE 为 22、 18、 14 倍,维持“ 买入”评级。

风险提示

国际宏观环境风险;新产品研发注册风险;汇率波动风险;产品推广不达预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用