万孚生物(300482)

事件:10月25日晚,公司发布2023年第三季度报告:前三季度实现营业收入20.04亿元,同比下降57.32%;归母净利润4.00亿元,同比下降67.75%;扣非净利润3.37亿元,同比下降71.38%;经营性现金流量净额-0.36亿元,同比下降103.37%。

其中,2023年第三季度营业收入5.16亿元,同比下降22.18%;归母净利润0.65亿元,同比增长5.38%;扣非净利润0.42亿元,同比下降0.31%。

新冠抗原检测产品减少和下游市场需求影响,导致第三季度收入同比下滑。公司第三季度营业收入同比下降明显,我们预计主要是今年国内外市场对新冠抗原检测试剂盒的需求显著回落,以及医疗反腐活动影响院内新业务拓展节奏所致。

随着疫情形势好转,公司的工作重心在逐步回归传统检测领域,我们预计慢病管理检测、传染病检测、优生优育检测等常规业务有望恢复此前稳定增长的趋势;化学发光等各项新业务、以及海外市场的快速推进也值得期待。

价格较低的新冠产品收入占比下降,毛利率提升显著。2023年前三季度,公司的综合毛利率同比提升8.92pct至62.84%,我们预计主要是因为毛利率较低的新冠抗原检测试剂占比减少;销售费用率同比提升8.89pct至23.25%,管理费用率同比提升3.33pct至7.52%,研发费用率同比提升6.36pct至12.95%,各项期间费用率提升,我们预计主要是因为疫情后公司的各项经营活动恢复正常,从而导致相应的费用支出同比增加;财务费用率同比提升0.05pct至-0.56%;综合影响下,公司整体净利率同比降低6.45pct至19.84%。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为60.77%、29.17%、8.63%、13.33%、0.41%、12.58%,分别变动+22.94pct、+11.68pct、+1.76pct、+2.58pct、+3.65pct、+3.60pct。

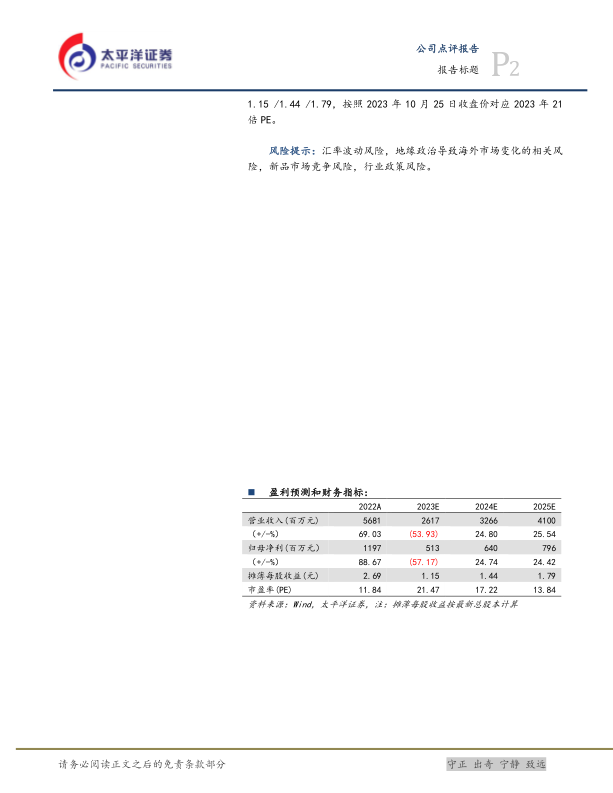

盈利预测与投资评级:维持“买入”评级。基于公司去年新冠检测类产品收入的基数较高、而今年该类业务的销售金额减少,我们下调盈利预测,预计公司2023-2025年营业收入分别为26.17亿/32.66亿/41.00亿元,同比增速分别为-54%/25%/26%;归母净利润分别为5.13亿/6.40亿/7.96亿元,分别增长-57%/25%/24%;EPS分别为1.15/1.44/1.79,按照2023年10月25日收盘价对应2023年21倍PE。

风险提示:汇率波动风险,地缘政治导致海外市场变化的相关风险,新品市场竞争风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用