美年健康(002044)

投资要点

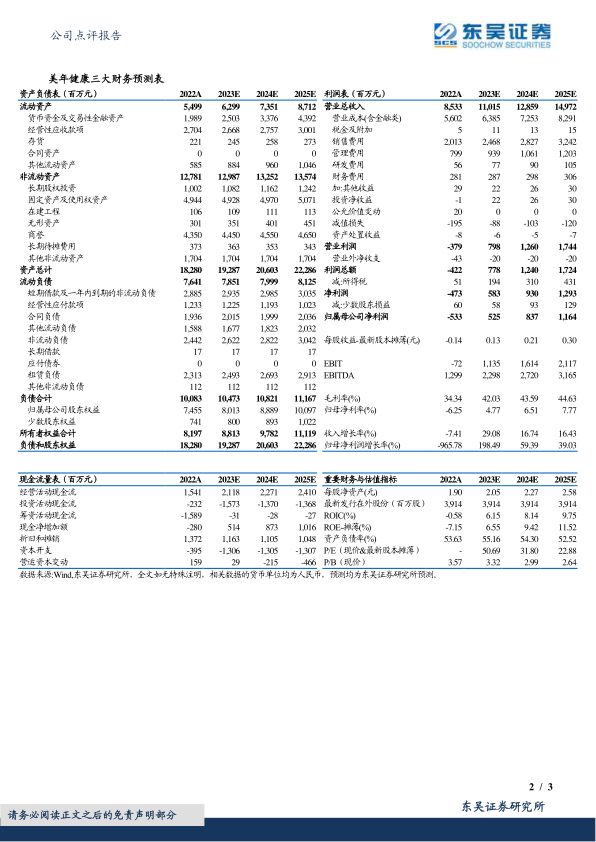

事件: 2022 年,公司实现营收 85.33 亿元( -7.41%,同比下滑 7.41%,下同)、归母净利润-5.33 亿元( -965.78%)、扣非归母净利润-5.68 亿元( -880.84%)。 2022 年 Q4 季度,公司实现营收 27.82 亿元( -17.23%)、归母净利润-1.45 亿元( -148%)、扣非归母净利润-1.44 亿元( -150.45%),Q4 季度主要受疫情影响有所下滑。 2023 年 Q1 季度,公司实现营收 20.96亿元( +53.82%),实现归母净利润-1.67 亿元( +61.27%),实现扣非归母净利润-1.76 亿元, Q1 季度恢复增长。

2022 年业绩受疫情影响承压, 2023 年 Q1 有所回暖。 2022 年四季度传统业务旺季期间,核心城市受客观因素影响, 11-12 月体检收入较去年同期下跌 30%,对全年业绩造成较大的影响。分品牌来看, 2022 年美年大健康收入 66.42 亿元( -5.43%),占比 77.8%( +1.1pct),慈铭、奥亚收入 17.55 亿元( -12.38%),收入占比 20.6%( -1.3pct),美兆收入 1.4 亿( +7.7%),占比 1.6%( +0.2pct)。 2022 年公司体检人次 1839 万人( -1.1%),但客单价提升 2.6%至 520 元。 2023 年 Q1,公司率先推出“阳康安心检”,通过布局全域营销新业态,实现客单价与销售增量升级。截至 2023 年 Q1,公司旗下正在经营的体检中心为 611 家,其中控股体检中心 291 家(+ 17 家);参股体检中心 320 家。整体经营环境有望进入需求推动、量价齐升的良性发展通道。

持续提升医疗质量,强化品牌建设,塑造创新产品力。 公司通过抽查、巡检、第三方影像质控等方式加强质量管理, 2022 年公司影像报告平均达标率 92.1%( +5.9pct)。品牌塑造方面,公司搭建了包括抖音号、视频号等 19 个平台在内的完善的自媒体矩阵,同时不断扩大外部合作媒体数量,重塑美年品牌在消费者心智中专业、友善、科技的新定位。此外,公司持续利用健康体检大数据与 AI 人工智能结合,实现了 AI 辅助超声甲乳结节自动识别分类、 AI 辅助胸部 CT 阅片、超声流程自动化、检验产品远程质控等技术的核心突破,有望进一步实现检前、检中、检后全流程的智能化。

盈利预测与投资评级: 考虑到行业需求扩容以及公司门店盈利能力和效率的提升, 我们将公司 2023-2024 年归母净利润由 4.87/6.07 亿元上调为5.25/8.37 亿元, 2025 年预计为 11.64 亿元, 对应当前市值的 PE 分别为51/32/23X, 维持“买入”评级。

风险提示: 服务质量风险;并购整合不达预期风险;客流不及预期风险;政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用