美年健康(002044)

投资逻辑:

老龄化背景下居民健康意识增强,体检行业持续扩容。2022年我国体检市场规模预计接近2000亿元,2015-2021年复合增长率达到13%。据《中国卫生健康统计年鉴》数据,2021年全国健康检查人次为5.49亿人次,全国体检行业渗透率约39%,存在较大发展空间。在社会办医等政策的驱动下,民营医院健康检查人次占比提升至2021年19%,专业体检机构具备连锁化运营、服务能力强、定价偏低等优势,体检行业专业连锁化成为必然趋势。

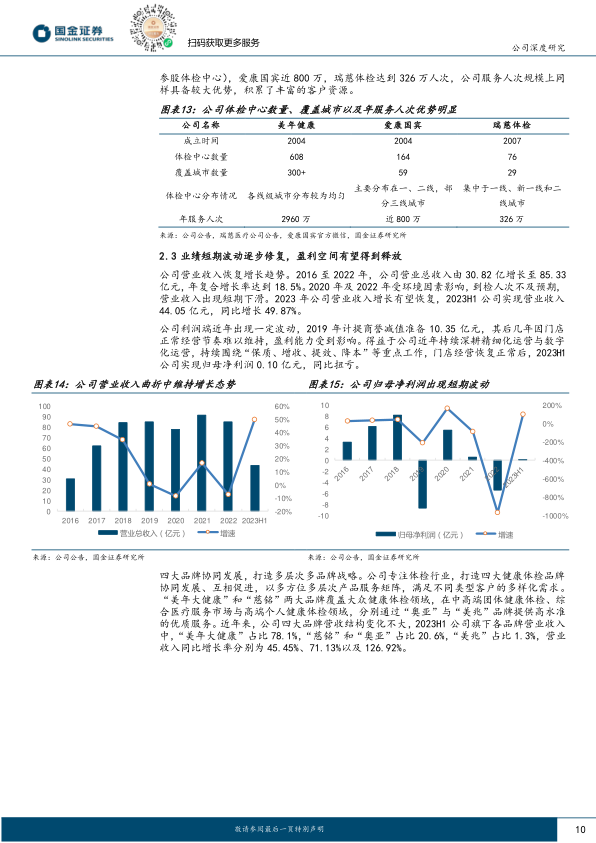

专业体检行业龙头,持续推动内生与外延并重的高质量发展和可持续增长。公司在客户资源及收入规模层面,具备明显优势,2022年全年体检服务人次达2960万人,其中控股体检中心总接待人次为1839万人。公司业绩波动逐步修复,2023H1公司实现营业收入44.05亿元,同比增长50%。归母净利润扭亏,盈利空间有望得到释放。量价齐升,公司发展具备强劲动力。公司持续推出创新体检产品、优化业务结构,客单价平稳增长,2023H1达到594元,同比增长15%。截至2023年6月30日,公司旗下拥有608家体检中心,控股293家、参股315家,基本实现全国范围覆盖,公司采用参股转控股的扩展模式,随着旗下体检中心成熟度提升,有望实现内生和并购并重的可持续增长。

数字化转型叠加AI赋能,完善全流程客户服务。公司围绕重点学科,推出一系列创新产品,强化癌症早筛体检项目研发,满足客户深度体检需求。围绕数字化转型及精细化运营工作,公司部署星辰客户管理系统、扁鹊系统、PACS系统等数字化平台,升级触客渠道,推进线上线下一体化运营,提升客户体验及运营效率。

盈利预测、估值和评级

我们预测,2023-2025年公司实现营业收入110.04亿元、127.73亿元、146.76亿元,分别同比增长29%、16%、15%,归母净利润5.73亿元、7.94亿元、10.58亿元,同比扭亏为盈/+38.5%/+33.3%,对应EPS为0.15/0.20/0.27元。我们选用相对估值法(市盈率法)对公司进行估值,给予2023年57倍PE,目标价8.34元,首次覆盖给予“买入”评级。

风险提示

医疗质量风险;市场竞争加剧风险;客流量恢复不及预期的风险;商誉减值风险;连锁化经营带来的经营管理风险;股票质押风险。

微信扫一扫-立即使用

微信扫一扫-立即使用