万泰生物(603392)

核心观点

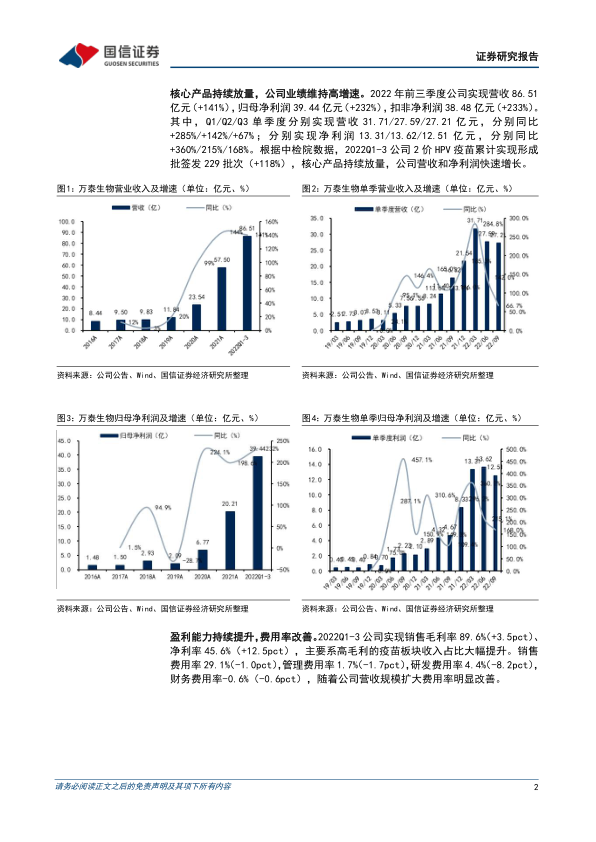

核心产品持续放量,公司业绩维持高增速。2022年前三季度公司实现营收86.51亿元(+141%),归母净利润39.44亿元(+232%),扣非净利润38.48亿元(+233%)。其中,Q1/Q2/Q3单季度分别实现营收31.71/27.59/27.21亿元,分别同比+285%/+142%/+67%;分别实现净利润13.31/13.62/12.51亿元,分别同比+360%/215%/168%。根据中检院数据,2022Q1-3公司2价HPV疫苗累计实现形成批签发229批次(+118%),核心产品持续放量,公司营收和净利润快速增长。

鼻喷流感病毒载体新冠疫苗III期临床获得关键数据。公司与厦门大学、香港大学合作研发的鼻喷新冠疫苗是在双重减毒的季节性流感病毒(CA4-DelNS1)载体内插入新冠病毒保护性抗原的RBD基因序列构建而成的减毒活病毒载体疫苗。2021年11月开始先后在南非、菲律宾、哥伦比亚、越南等国启动全球多中心III期临床研究,共计招募3.1万人,中期数据显示:鼻喷新冠疫苗对无免疫史人群三个月内保护效力为55%、对有免疫史人群加强免疫后6个月内绝对保护力为82%;对住院及以上病例保护效力为100%;60岁以上人群保护效力不弱于18-59岁人群。已完成测序的终点病例基因分型结果显示均为Omicron株,包括BA.2(42%)、BA.4(39%)和BA.5(18%),表明鼻喷新冠疫苗对于Omicron感染导致的COVID-19可产生良好的保护力,同时,具有很好的安全性。

风险提示:产品销售不及预期;国内竞争加剧导致产品价格大幅下降;产能项目建设不达预期;研发管线进展不达预期或失败的风险等。

投资建议:公司核心产品2价HPV疫苗上市后快速放量,国内受益于免费接种政策,小年龄组“2针法”具备差异化优势,获得WHOPQ认证后相继于摩洛哥和尼泊尔取得上市许可,产品出海迈出坚实第一步;海内外新冠疫情影响下,公司试剂及活性原料收入预计稳健增长;鼻喷新冠疫苗海外III期临床数据优秀,考虑到新冠疫苗商业化受到全球疫情发展、各国防疫策略和监管审批等诸多因素影响,暂不考虑新冠疫苗业绩,我们维持对公司的盈利预测,预计2022-2024年营收分别为107.26/124.93/140.81亿元,净利润为43.86/52.44/60.73亿元,当前股价对应PE为25/21/18x,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用