万泰生物(603392)

核心观点

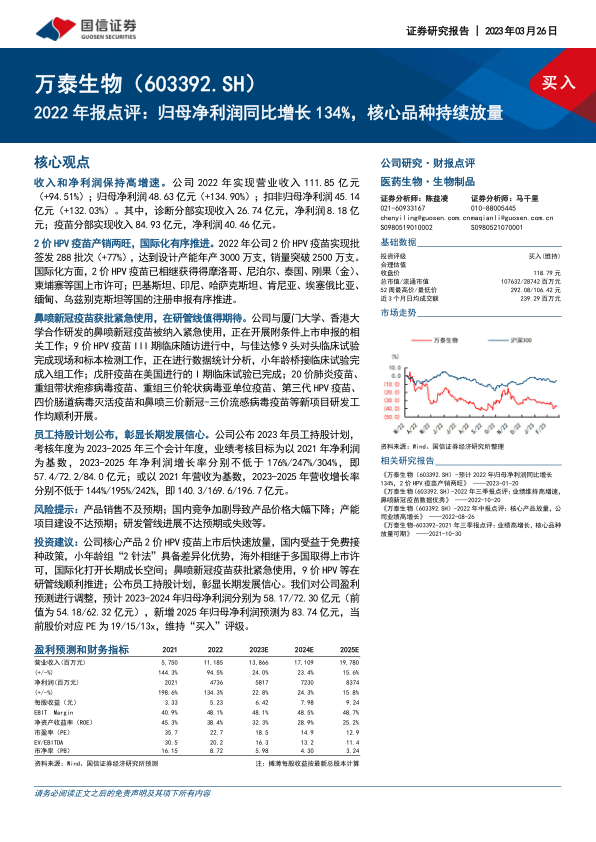

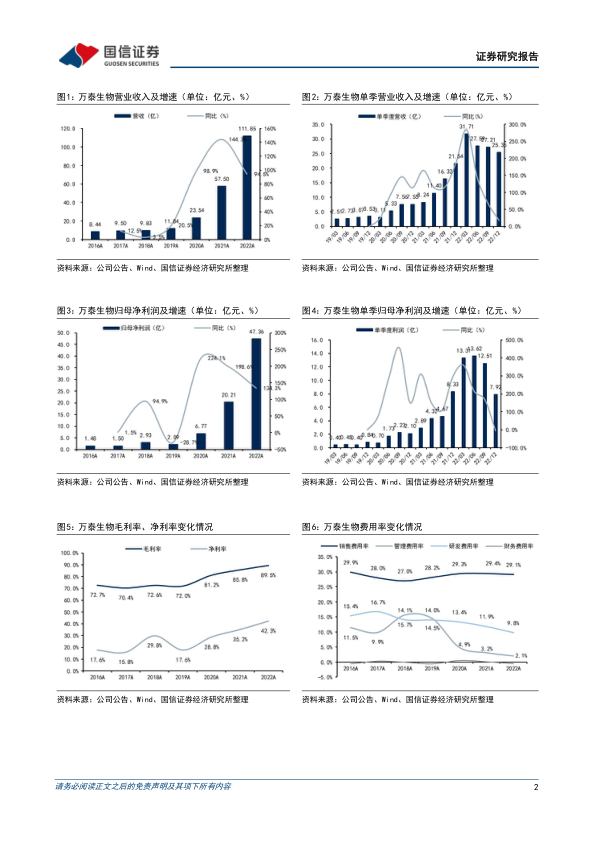

收入和净利润保持高增速。公司2022年实现营业收入111.85亿元(+94.51%);归母净利润48.63亿元(+134.90%);扣非归母净利润45.14亿元(+132.03%)。其中,诊断分部实现收入26.74亿元,净利润8.18亿元;疫苗分部实现收入84.93亿元,净利润40.46亿元。

2价HPV疫苗产销两旺,国际化有序推进。2022年公司2价HPV疫苗实现批签发288批次(+77%),达到设计产能年产3000万支,销量突破2500万支。国际化方面,2价HPV疫苗已相继获得得摩洛哥、尼泊尔、泰国、刚果(金)、柬埔寨等国上市许可;巴基斯坦、印尼、哈萨克斯坦、肯尼亚、埃塞俄比亚、缅甸、乌兹别克斯坦等国的注册申报有序推进。

鼻喷新冠疫苗获批紧急使用,在研管线值得期待。公司与厦门大学、香港大学合作研发的鼻喷新冠疫苗被纳入紧急使用,正在开展附条件上市申报的相关工作;9价HPV疫苗III期临床随访进行中,与佳达修9头对头临床试验完成现场和标本检测工作,正在进行数据统计分析,小年龄桥接临床试验完成入组工作;戊肝疫苗在美国进行的I期临床试验已完成;20价肺炎疫苗、重组带状疱疹病毒疫苗、重组三价轮状病毒亚单位疫苗、第三代HPV疫苗、四价肠道病毒灭活疫苗和鼻喷三价新冠-三价流感病毒疫苗等新项目研发工作均顺利开展。

员工持股计划公布,彰显长期发展信心。公司公布2023年员工持股计划,考核年度为2023-2025年三个会计年度,业绩考核目标为以2021年净利润为基数,2023-2025年净利润增长率分别不低于176%/247%/304%,即57.4/72.2/84.0亿元;或以2021年营收为基数,2023-2025年营收增长率分别不低于144%/195%/242%,即140.3/169.6/196.7亿元。

风险提示:产品销售不及预期;国内竞争加剧导致产品价格大幅下降;产能项目建设不达预期;研发管线进展不达预期或失败等。

投资建议:公司核心产品2价HPV疫苗上市后快速放量,国内受益于免费接种政策,小年龄组“2针法”具备差异化优势,海外相继于多国取得上市许可,国际化打开长期成长空间;鼻喷新冠疫苗获批紧急使用,9价HPV等在研管线顺利推进;公布员工持股计划,彰显长期发展信心。我们对公司盈利预测进行调整,预计2023-2024年归母净利润分别为58.17/72.30亿元(前值为54.18/62.32亿元),新增2025年归母净利润预测为83.74亿元,当前股价对应PE为19/15/13x,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用