凯莱英(002821)

业绩简评

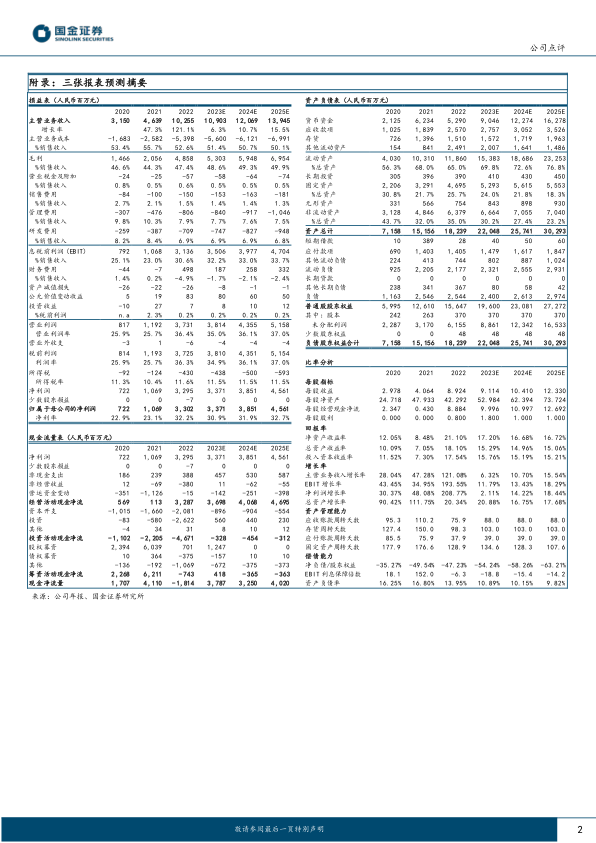

2023年3月30日,公司发布2022年报,全年实现营业收入102.55亿元(+121.08%);归母净利润33.02亿元(+208.77%);扣非归母净利润32.31亿元(+245.44%)。Q4实现营业收入24.44亿元(+42.42%);归母净利润5.81亿元(+55.09%);扣非归母净利润5.47亿元(+61.39%)。公司持续巩固小分子CDMO全球领先地位,商业化项目带来的规模效应显著。

经营分析

小分子业务增长强劲,大订单带来历史级收入,规模效益持续释放。小分子收入92.53亿元(+118.32%),其中临床CDMO收入16.66亿元(-3.31%),商业化CDMO收入75.87亿元(+201.67%)。公司与美国某大型药企签订的93亿大订单中,2022年完成59.10亿元,累计完成71.41亿元,剩余21.59亿元预计2023年完成。项目漏斗效应明显,全年完成小分子CDMO项目399个(+21.65%),其中商业化40个(+5.26%)、临床三期62个(+12.73%),KRAS、JAK、TYK2等热门或大药靶点在临床三期中占比超60%,具有较高的商业化潜力。2022年连续性反应、生物酶等新技术的应用占比超过40%,商业化CDMO毛利率提升至50.54%,经营效率不断改善。

新兴业务进入快速发展阶段,未来成长确定性较强。新兴业务收入9.96亿元(+150.52%),其中化学大分子收入3.73亿元(+138.71%)、临床CRO收入2.64亿元(+201.44%)、制剂业务收入2.29亿元(+84.73%)、生物药CDMO收入1.01亿元,服务客户及项目数量持续增长。

产能持续扩张,满足加速增长的在手订单需求。小分子传统反应釜产能5300m3,连续性反应产能增长近400%,生产效率大幅提高,化学大分子、生物CDMO等也积极布局研发中心及生产车间建设。目前在手订单11.50亿美元,公司具有充足的产能保障。

盈利预测、估值与评级

我们预计2023-2025年公司归母净利润分别为33.71/38.51/45.61亿元,对应PE分别为15/13/11倍,维持“买入”评级。

风险提示

服务的主要创新药退市或被大规模召回风险、临床阶段项目运营风险、核心技术人员流失风险、政策变化风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用